网贷之家最新数据显示,今年7月份网贷行业的成交量为900.28亿元,同比下降62.19%,成交量基本与上月持平。截至7月末,网贷行业正常运营平台数量跌破800家整数关口,下降至787家,相比6月底减少了30家。随着监管力度加强,未来网贷行业将呈现分化状态:一方面是头部网贷平台在“增资”“三降”的同时,及时进行备案,逐步完成合规,继续生存发展;另一面,随着出清延续,一部分网贷平台面临“清退”和“转型”。

网贷是金融业一项创新网贷行业,即网络借贷,是指个体和个体之间通过互联网平台实现的直接借贷,个体包含自然人、法人及其他组织。网络借贷信息中介机构,即网贷平台,是指依法设立,专门从事网络借贷信息中介业务活动的金融信息中介企业。

该类机构以互联网为主要渠道,为借款人与出借人进行直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务。

在我国,网贷行业起步于2007年。2014年起,进入快速发展时期,交易规模迅猛增长。从2016年开始,网贷行业月投资人数基本保持在300万人以上。

在互联网时代,金融行业出现的创新,网贷行业算是一个,这是普惠金融的重要创新成果。网贷平台将社会闲散小额资金积聚起来,并通过平台信息对接满足资金供需双方的金融服务需求。随着互联网技术的普及,我国网贷行业商业模式迅猛发展,创新出多种借贷商业模式,让所有的金融运作流程都在互联网上完成。

之所以网络借贷在我国得到蓬勃发展,依赖于资金供需两端的现实背景。一方面,网络借贷为个人和企业提供了新型融资渠道,并且相比于银行信贷,网贷产品的期限更加灵活;另一方面,与银行存款以及理财产品相比,网贷投资产品往往能够提供更高收益率,为消费者提供了一个高收益的新型投资渠道。

虽然,线上操作可以大幅度降低网贷平台的运营成本,但是受技术发展制约及相关监管政策等因素影响,在过去的发展过程中,网贷行业出现了许多信用“黑洞”,带来了网贷行业的高风险:网贷消费者因信息不对等遭遇“套路贷”

而面临暴力催收的遭遇,借款平台因无法全面掌握“老赖”的真实资料,即使聘用了大量的审核人员,无法避免死账烂账的情况。

网贷行业经过2016年和2017年的爆发式增长后,从2018年开始增速明显放缓,2019年持续下降。融360大数据研究院重点监测数据显示,2019年上半年,网贷行业累计成交量为4371.85亿元,较2018年下半年网贷行业累计成交量5983.03亿元环比下降26.93%,较2017年下半年累计成交量13992.91亿元的历史成交最高峰时期下降68.76%。

数据显示,2016年初,月借款人数不足100万,到2017年底,月借款人数超过500万。2018年网贷行业投资人数和借款人数有所回落,网贷行业规模不断缩小,平台退出数量不断增加。

与此同时,网贷消费者态度也逐渐趋于保守,投资活跃度降低。

网贷之家数据显示,截至7月末,网贷行业活跃出借人数、活跃借款人数分别为199.51万人、233.65万人,其中活跃出借人数环比下降1.59%,约减少3.23万人;活跃借款人数环比下降3.21%,约减少7.75万人。

行业的野蛮生长,市场的逐渐发展逐步倒逼网贷行业合规。

面对风险监管趋严有分析文章指出,行业出清和备案合规要求是网贷成交量下降的最主要因素。

近年来,监管政策对“互金”

业务监管指引趋严。互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室共同发布的《关于规范整顿“现金贷”业务的通知》明确规定,不得撮合或变相撮合不符合法律有关利率规定的借贷业务;禁止从借贷本金中先行扣除利息、手续费、管理费、保证金,以及设定高额逾期利息、滞纳金、罚息等。

从2017年“双降”要求的降存量规模和降投资人数,逐步升级为“三降”,即降存量规模、降借款余额和降投资人数。至2019年初,《关于做好网贷机构分类处置和风险防范工作的意见》(175号文)将坚持以机构退出为主要工作方向,除部分严格合规的、在营的机构外,其余机构能退尽退、应关尽关,加大整治工作的力度和速度。

同时积极引导部分机构转型为网络小贷公司、助贷机构或为持牌资产管理机构导流等。

2019年上半年,行业出清延续,部分头部平台为了达到监管的“三降”要求,主动减少发标数量,降低成交规模,成交量继续下滑。网贷之家数据显示,2019年上半年,网贷行业正常运营平台数量已进一步下降至864家,停业及问题平台为215家。

7月,有关陆金所(上海陆家嘴国际金融资产交易市场股份有限公司)计划退出网贷业务的消息传出后,引发业界广泛关注。陆金所在回应部分媒体时表示,旗下陆金服P2P业务正积极响应和配合监管“三降”要求,现有产品与客户权益不受影响。

有分析指出,陆金所之所以计划退出网络借贷业务,是由于P2P网贷备案短期可能难以实现,已影响其上市、登陆资本市场的进程。因此,高层最终选择放弃占比公司业务不到10%的网络借贷业务。

有业内人士预测,2019年下半年,网贷行业关键词仍将是“出清”和“备案”,即:一些问题平台以及达不到备案要求的平台将清退或转型,成交量将继续下滑,如果备案试点启动,网贷成交量有望在下降到一定程度后保持相对稳定的水平。

“野蛮生长的网络借贷业务,看来即将告一段落了。”部分网友表示。

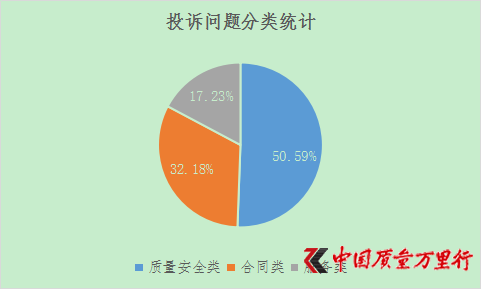

对普通消费者来说,中国质量万里行提醒,金融消费者在享受互联网金融便捷的同时,也要提高警惕,做到:

第一,树立正确的消费观和金钱观,避免超前消费和过度消费。

第二,选择正规机构进行消费。不要轻信非正规医疗机构的虚假宣传广告。

第三,看管好身份证件及相关信息,避免不法分子在未经本人许可的前提下,利用有关信息申请贷款。同时,勿将手机通讯录等敏感信息泄露给第三方。

第四,了解实际贷款机构的准确信息,并向该机构核实贷款的条件和审批流程。

第五,务必留存协议书面文本或电子文档、截屏图片等能证明协议约定内容的证据,以便相关部门开展查证工作,及时保护自身合法权益。

京公网安备11010502034432号

京公网安备11010502034432号