今年6月15日,小米互助正式上线。据悉,“小米互助” 0元加入,最高50万元互助金保障,覆盖90多种重疾。

网络互助是一种原始保险形态与互联网结合,利用互联网的信息撮合功能,会员之间通过协议承诺承担彼此的风险损失,为了避免了个体负担过重,约定单次互助金不超过若干元,并规避了偿付能力问题。

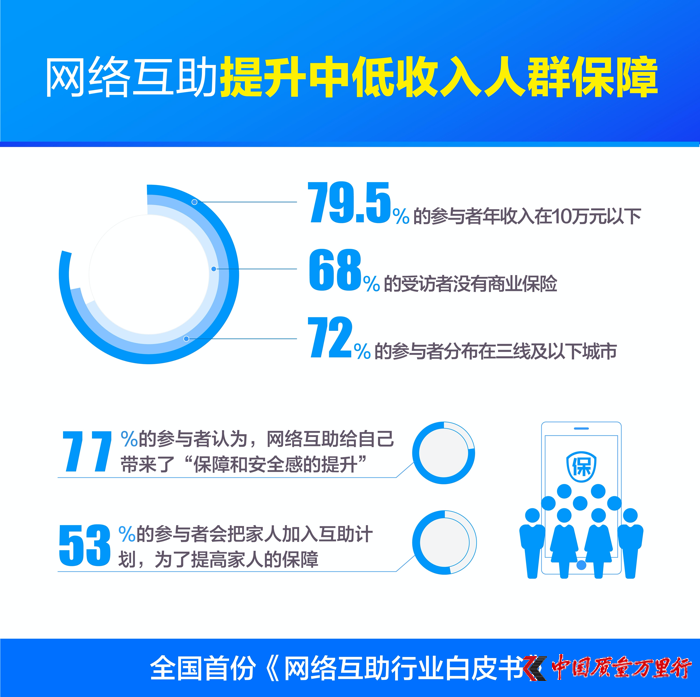

网络互助发展迅猛

我国的网络互助起源于2011年, 2014年开始团队化运营。进入2016年,网络互助行业快速发展,各类平台不断涌现,规模体量不断扩张。 2018年10月,在支付宝上线的“相互宝”十天就吸纳了1100万会员,随后在短短的一年时间内就已获得1亿会员。 2019年,京东、滴滴、苏宁、奇虎360、美团等平台先后进军网络互助。之后,百度的“灯火互助”以及新浪互助也匆忙赶来。一时间,网络互助的赛道已经涌入了不少选手。

据艾媒咨询发布的《2019中国网络互助发展专题研究报告》显 示,网络互助参与者中,近六成家庭月收入在1万元以下,同时47.8%的受访参与者来自三四线及以下城市。网络互助产品对于低收入和下沉城市人群的高覆盖率,更好地体现其普惠医疗保障的价值。

今年5月7日,蚂蚁集团研究院发布全国首份《网络互助行业白皮书》。白皮书显示, 2019年我国网络互助平台的实际参与人数为1.5亿,预计2025年将达到4.5亿人,覆盖中国14亿人口的32%左右。按照大病网络互助金总额在全社会大病医疗费用的占比统计, 2019年网络互助将全国大病医疗费用平均保障水平从60%到提升到60.73%,贡献度为0.73%,预计2025年贡献度将上升到3%。

白皮书的调研显示, 79.5%的参与者年收入在10万元以下, 68%的受访者没有商业保险,72%的参与者分布在三线及以下城市。网络互助也极大提升了参与者的生活安全感。 77%的参与者认为,网络互助给自己带来了“保障和安全感的提升”。为了提高保障, 53%的参与者会为家人加入互助计划。

网络互助助力防疫和扶贫

从年初到现在,新型冠状病毒感染肺炎疫情防控形势依然复杂严峻,前线医护人员、广大人民群众的生命健康成为全社会的关注点。而除了国家医保基金的基础作用、保险机构的保障作用外,具备普惠特性的“网络互助”模式,也在为保障居民生命安全添砖加瓦。

业内人士指出,网络互助具备普惠特性,成本低、方式灵活、覆盖范围广,加上发起人的信用保障,将在此次疫情抗击中发挥更多力量,有望成为商业保险、医保基金外的第三保障。但未来,网络互 助要想长远发展,必须强化平台的审核能力,提升资金透明度等。

与此同时,不少互联网巨头发起的网络互助计划,采取对确诊患者的定向帮扶手段,覆盖患者的康复费用、身故后的补助等,成为国家医保、商业保险的一大补充和保障新力量。

今年2月5日,美团互助向已加入的全体成员免费提供新冠肺炎特殊保障,所有费用由美团承担,不需要美团互助成员分摊。除此之外,相互宝、 360互助、新浪互助等互联网巨头系平台采取了类似措施,对患者提供数万元的保障金。

除了助力防疫工作之外, 2020年是全面打赢脱贫攻坚战收官之年,扶贫攻坚进入紧要阶段。 6月9日,轻松集团正式加入察右中旗金融产业扶贫项目,提出“大病众筹+防贫互助”的扶贫方案,构筑起了除基本医疗保险和商业保险之外的“第三防贫壁垒”,开创了网络互助助力金融扶贫的先河。据悉,在察右中旗金融扶贫项目中,一方面,轻松筹为发生大病、意外并符合审核要求的贫困人员开通大病救助众筹绿色通道;另一方面,在防贫互助版块,吸纳有扶贫档案的防贫会员参与,并实现“0费用”入会。

值得注意的是,轻松互助还特别设立爱心人士或组织充当的荣誉会员,只履行分摊义务,不享受互助权益。此外,还为防贫会员及荣誉会员提供免费在线问诊服 务和折扣体检套餐。

此次全民健康保障平台轻松筹的加入,正是察右中旗探索精准防贫、稳定脱贫的新思路。通过政府、险企、互助共同参与,在发挥基本医疗保险托底、商业防贫保险筑牢的基础上,补齐大病救助与互助模块,构建起三层“防贫堤坝”。

探索医疗保障体系

在今年全国两会期间,全国人大代表、湖南大学金融与统计学院教授张琳,以及全国政协委员、中国社科院世界社保研究中心主任郑秉文,均将提案聚焦在网络互助的监管问题上。

目前网络互助行业监管滞后甚至空白,缺乏具体的监管条例。

平台并不承担给付责任,一旦风险事件出现,用户可能无法拿到承诺赔付的金额。另一方面,由于平台积累了大量用户信息,也存在个人隐私泄露等风险。

张琳对此提出三个建议:将网络互助纳入保险监管体系实行统一监管;对资金池行为加以限制;成立网络互助协会。

郑秉文则指出,网络互助是一种新型的健康风险分散机制,是一种新的数字金融创新方式。在目前相关监管部门中,银保监会的职能最接近网络互助的业务本质和属性,从风险管理的角度看,建议尽快将网络互助纳入银保监会的监管框架之内,并根据其独特性建立适配的创新监管方式,防止重蹈 “P2P网贷”的覆辙。

据了解,相关部门也一直在调研和听取网络互助平台的意见和建议。而对于网络互助如何管的问题,成立网络互助协会、由保险公司对网络互助计划进行接管,以及将其作为保险经纪公司的风险管理项目,都成为行业探讨的方向。

今年3月,中共中央、国务院下发的《关于深化医疗保障制度改革的意见》,对我国保障制度体系建设的最新描述为:“到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系。”

医疗互助已被正式列入医疗保障制度体系的一部分。

业内人士认为,目前网络互助平台的运营主体尚无资质与牌照要求,相关法律适用问题存在较大争议。

对网络互助的调整与规范,一方面要促进行业制定科学完备的规则体系,设定网络互助的行业标准、准入门槛、经营规则等,适度划分传统保险、新型互联网保险、网络互助各自的涵盖范围。另一方面也要结合互联网平台的特质,充分考虑互联网连接性强、会员地域分布广、运营流程相对简单等因素,倡导诚信加入、诚信赔付,严格核实互助金的拨付和发放,合理均衡互助平台和会员之间权利义务配置。只有如此,才能够营造公平竞争的制度环境,推动网络互助行业的规范、成熟和持续发展。

京公网安备11010502034432号

京公网安备11010502034432号