�Ӱ��ڵ�ǧ�����ۣ���Կعɼ��Ž�����4�ꡣ

���������������ģ�ı���ȴ����Բ���ͨ�����Ͽ�������ȡ������2015�꿪ʼ��¶�ü�Ϊ���ԡ������걨��¶��2015�����й�˾ʵ�ֺ�ͬ����302.1��Ԫ����ʱȨ����Ϊ202.9��Ԫ��Ȩ��ռ�Ƚ�Ϊ67.16%��֮������꣬���Ȩ����ռ�ȳ����½����ֱ����55.08%��52.88%�����仰˵������2016�꣬��Ծ��н�1������۶��“ˮ��”��

������Դ�����й�˾�����걨�����й����������С�����

������Ҳ����Ա���“��ģ������ɫ����”ڸ��֮�࣬����2018����Ͳ������걨����¶Ȩ������й����������С�ͨ���������֣���ȥ1�꣬��Թ�����ĸ��˾Ȩ���ڹɶ�Ȩ����ռ�ȼ����½�����Ҳ��ζ������ӦȨ����ռ��Ҳ�ڴ���ʵس����ߵ͡�

����58���ӿͷ����о�Ժ��ϯ����ʦ�Ų�������Ϊ�������ȡ������ʽ�õؿ��������Ϊ�ձ飬֮��Ӳ�����Ŀ��˾��ʽ���п�����Ӫ������Ŀ��˾������ռ�ݶ�仯���ջ�ͬ�����ֵ���ĸ������ˮƽ�ϡ���ˣ����Ȩ��������ȫ�ھ�������ռ�ȳ����½���

����һҵ����ʿҲ���ߡ��й����������С���Ȩ����ռ�ȼ��٣�˵����ҵ������Ŀ�Ƚ϶ࡣͨ�����ַ�ʽ�ܽ��Ϳ����ɱ������ٲ�ȷ���ԣ�����Ҳ����ʧȥ������Ŀ����Ȩ�����Լ����½ϸߵ�Э���ɱ���

������������õأ��ֽ�������

����“����û�в������ܶ��˸��õأ���ǰ������Ϳ������ˣ��������ڸ��õؿ����ꡢ���궼�����������п���Խ������Խ��”���ʵ�ʿ����������ڽ���7�½��ܹ۵�ز���ר���б�ʾ��

�����˷�����һ��������ں������ĵ��г��б��“����”��������2019���ϰ���һ��ƵƵ������õء�������һ���õؿ����������շ���[2019]18�ŵؿ飬12��13�գ�����18.07��Ԫ���øõؿ飬¥���7559.96Ԫ/�O�������ؿ�ռ�����11.95��O����ʼ��Ϊ16.26��Ԫ�����11.14%����Ҳ����“������”��������Խϸߵ�һ����ۡ������ϰ�����ȣ���ֱ����“С��”��

������ʱ������5����Ѯ���������ȫ���ӹ�˾�ӱ��ͼ᷿�ز���������˾��35.01��Ԫն��ʯ��ׯ[2019]018�ŵأ��õؿ�ռ�����19.61��O����ʼ��22.49��Ԫ�����55.67%�������Ⲣ����������ߵ���Ŀ��

������4��25�պϷʼ��г���10�ڵؿ�������У���Էֱ���5.4��Ԫ��17.31��Ԫ��������E1902�ؿ�ͱ�����BH2019-12�ؿ��������С����У�ǰ��Ϊ������������Ͼ��ã������Ϊ73%;������۸ߴ�90%��

������Ϊ“����”��һ��ʼ��3����Ѯ�������17.66��Ԫժ�úϷʷ�����[2018]26�ŵؿ飬����ʸ�������ĵ���104%������֮������죬��Ի���“�����36.38��Ԫ+�Գ�ȫ��3.81��O��ҵ+�Գ�����סլ3600�O”ժ����������(��)2019-04�ŵؿ顣���ѿ�������2019���ϰ볡�У���Գ�����û��“�����”�õس��ϣ�����Ҫ˵����õء�

������������õ��������й�˾��ظ����˱�ʾ�����ʼ����ѭ“�������õ�”���ԣ���������õ�ƽ������ʽ�Ϊ20%�����⣬��˾��Ԫ���õز���Ҳ�����֡������ϰ��꣬ͨ���ɸġ���ҵ���ء��ղ����ȷǹ����г��ֶ��õ�ռ��4�ɣ���˾��˶Կ������г������ڡ�

��������2017�꣬���“����ս��”�о����ƻ�“��2021�꣬���۶�Ҫͻ��3000��Ԫ”������һ��ģ��ָ�Ӱ��£���Խ�������ɴ�Ҳ�Ͳ��������ˡ�ֵ��ע����ǣ�2019�����ڣ����й�˾���ͽ��ŵ��ֽ�����ø�Ϊ���ţ���Ӫ��������ֽ�������������2018��-28.38��Ԫ��һ��������-99.62��Ԫ��

ƵƵ��ծ��������ñ���

����“��3000��Ԫ”����ڶ��꣬��Զ�������Ƶ�κ�ģҲ�ڲ������ӡ�

�������й����������С��������֣�2019����������ѷ���7������Ʊ�ݣ��ϼƽ��ߴ�17.55����Ԫ��16��Ԫ�����ڹ�ȥ1�꣬��Ծͷ�����5������Ʊ�ݣ��ϼƽ��Ϊ14����Ԫ��10��Ԫ�������������ȹ������ǹ������еĹ�˾ծȯ�Ϳɻ���ծȯ������2018�귢�о���ծ��Ƶ�κ�ģ������ԶԶ���������κ�һ����ȡ�

����ƵƵ��ծ�����й�˾���������2019�����ڷ��������������б���¶����Բ���ɱ�Ϊ3.6��Ԫ��ͬ������166.2%�����ڣ������ѷ���Ҳ����11.3%���ﵽ���к��ֵ����֮2018��ĩ������2.7���ٷֵ㡣�Դˣ������ظ����˱�ʾ��“���Ź�ģ������ծ�����ӣ���˾���ʳɱ��ܶ���������������˾Ҳ�ڽ��л�����ծ��������ɹ��������ʴ����ڽ���ծ���滻”��

�����ﵽ��ֵ�Ļ������й�˾�ʲ���ծ�ʣ�2019��������һ��ֵ��������80.73%��ͬ���ڣ���Ծ���ծ��ȴ��Ϊ69.5%����Ȼ����֮����������С�����������Ծɴ��ڽϵ�ˮƽ��

����“���ģ��Ҫ�Ӹܸ�”����������ʾ�����ڹ�ģʵ�ֿ������������к���Ծ���ծ��ʼ�ձ�����70%���£�Ϊʲô?

������choice���ݣ�2016��-2019�����ڣ���Թ�����ĸ��˾�ɶ�Ȩ��ֱ�Ϊ149.8��Ԫ��209.04��Ԫ��256.04��Ԫ��273.69��Ԫ����Ӧ�ڹɶ�Ȩ����ռ�ȷֱ�Ϊ86.67%��61%��51.78%��47.03%�������ݿ��Կ�����2019�����ڣ����й�˾������ĸ��˾�ɶ�Ȩ���ڹɶ�Ȩ��ϼ���ռ���ѵ���50%��

�����ڷ��ز������о�ԺԺ�����ɿ�������������þ�Ӫ�ܸ��еĺ����ܸˣ�����Ҳ����ҵ��ͬ��ս���Ե�ѡ��Ŀǰ����ҵҲ������Ӧ���Ǻ��������������Ȩ��ռ�Ȼ���Ӧ���ӡ�

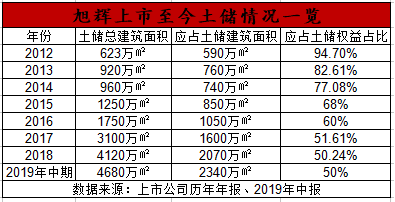

������½�ʱ��г����꣬��Ա����걨�б�ʾ��“����Ӫ��ҵ�IJ������Ͽ������չ���Ŀ”����������ִ����������Ӧռ������������������ܽ��������ռ���ѽ���70%����(2015��Ϊ68%)��2016��-2018�꣬����Թ�ģ��3�꣬����Ӧռ�����������Ȩ��ռ�ȷֱ�Ϊ60%��51.61%��50.24%��һ·�ߵ͡�

�������ܽ���3��ҵ���������ϣ����о�¶��“2019�����Ȩ�����Ҫ������70%”����Գ����ߵ͵�����Ȩ�棬�����ƺ�����Ҫ�ı���һ���档������2019���б��������ϰ��꣬���ӵ�кϼƽ������4680��O������Ӧռ�������Ϊ2340��O��������������Ȩ��ռ��Ϊ50%�������Զ�“ͨ���������������ģ”����֮�

������������“���ղ�����”����

����1992�꣬ʱ��24������������Ŵ���“������ҵ����˾”���������۴�����ҡ������������ʽ���㷿�ز�����ҵ��1996�꣬����������������Ͷ������˾����һ���������ŷ��ز������г���2000��8�£�����תս�Ϻ�����������й��������ɴ˿�ʼ��

����2002�ꡢ2006�������̽������������ݺͼ��ˡ����꣬ȫ����ս�Կ������������ںϷʡ����졢��ɳ�����չ����أ�ҵ���ɳ�������չ�����������˺��4�꣬��Գ����ڻ��������֣��Ⱥ�����ȷ���������ɽ��

����2012��11�£���Գɹ���½�۽��������ڸ������“һ��ս��”��ҵ�ڳ�����Ϊս�Լһ���Ե�ڴˡ�2013�꣬�����۶��ͻ�ư��ڴ�أ�������Լ153.2��Ԫ�ķ��ӡ���һ�꣬���й�˾����������Ķ��߳��У���̽������ݡ��人�����������꣬��Լ����زֶ��ߣ������Ͼ���

����2015�꣬ͨ���չ���ʽ������3.82��Ԫ�����ȡ�ù����������ٻ�·111�Űٻ����ϳ��ؿ�19%Ȩ�棬�ɴ˽������۰Ĵ��������˺�����꣬����ڻ��ϵ��г����ϵõ����̣������ڷ�ɽ����ۡ���ݸ����ɽ���������ӣ�����2017��ͻ��ǧ�����ۣ�ʵ�ֺ�ͬ���۽��1040��Ԫ��ֵ��һ����ǣ������꣬���й�˾“һ��ս��”�չ٣�“����ս��”������

������һ��ս���£���Կ�ʼ�Ӵ����߳��еIJ��֡�2018�꣬�������ߵõ�ǿ���������̽������ݡ����ݡ���ͨ���ߺ���̨�ݵȳ��С��Դˡ�������������ʾ“����������㣬����Ҳ��Խ��ɢ”�������������߱���ȴ��3000��Ԫ����Ŀ�굹�Ƶģ���Ϊ����ʼ�ռ���“��ģ��С��������г��Ͼ�û�о���������”��

����Ҳ���ǻ��ڴˣ�����ڼ�ֳ����ߺ���������·������ͨ��������������ȡ��ģ�ı���2019�������Ѿ���¶�����ڣ����й�˾ʵ��Ӫ��200.63��Ԫ��ͬ�Ƚ�����8.92%;ʵ�ֹ�˾ӵ����Ӧռ��������31.94��Ԫ��ͬ���µ�6.58%��Ҫ֪������ȥ���������ȣ����й�˾Ӫ�����ٿ��Ƿֱ�Ϊ43.19%��33.13%����Ӧҵ�����ٸ��Ǵﵽ��71.97%��12.03%��

������Ȼ�����Ӫ�������ڷŻ���ҵ���������»���Ԩ��“���ղ�����”�IJ�֢�������й�˾���ӡ�

��������ҵ���»��������ظ����˻ظ�����“��Ҫ������ȥ��ͬ��һЩ�Ǿ����ԷǺ���ҵ��������ɻ����ϸߣ�����������ҵ��”����ʵԭ��������?����ҵ����ʿ���������������������������ʹ��Ȩ����ռ�ȹ��ͣ���Ż��һ������“���ղ�����”��

����������11010502034432��

����������11010502034432��