�����ز�ҵ“ǿ�ߺ�ǿ”�������ǿ��Ӳ�ҵ���һ�������С�ͷ�������“����”��

������������10�µף������Ʋ��ѳ�400�ҡ���Ϊ���ε��ǣ����в��ٷ�������“����”���ڼ�����ı��ת�͡��Ʋ������룬ٲȻ�ѳ�Ϊ2019��ز�ҵ�ؼ���֮һ�����У���۹ɷݵ�������“����”�ز�ҵ�ĵ��ʹ�����

������������ҵ��“��������”��۹ɷ�ѡ�����ز�ҵ���Ⲣ����ζ�����й�˾���ҵ��Ƴ�“����”�����š�

����58���ӿͷ����о�Ժ��ϯ����ʦ�Ų����ߡ��й����������С����Ӵ�۹ɷݳ��۵ز�ҵ����Կ����������������������µز���ҵ��ij�Զ��չ����Ϊ��С�ͷ����ģ������һ���С��������ǻῼ�����������ȥ���Լ�����ս��ת�͵����⡣�����ǵط���ͷ�Ի������Ŷ�����Դ���Ƶ�С����һ����˵��δ��5-10�꣬С��������ٴ���ʵı���̭��ʵ��

�����ƾ�����Ա��Ծ��Ҳ��ʾ����ҵ���жȵ���ߣ��ֽ�С�ͷ����ձ������õػ������������ƫ�������⣬���Ϲ�˾�ڲ�û�з�˼����Щ����Ӱ����ҵ��Ӧ��Ӫ��

����ҵ��“��������”

����һֽҵ��Ԥ�棬��ǰ�����˴�۹ɷ����꽫��“��ñ”�����ˡ�

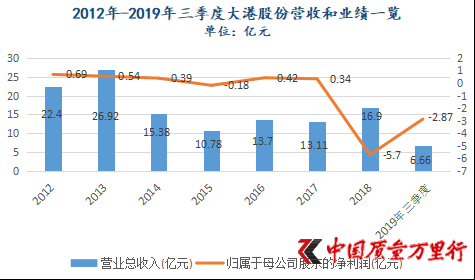

����11��22�գ���۹ɷݷ���2019��ҵ��Ԥ�棬���������й�˾�ɶ��ľ�����Ԥ�ƿ���4��Ԫ-4.5��Ԫ(δ����������ֵӰ��)�����Ѳ��Ǵ�۹ɷݵ�һ�η�����������2015�����й�˾��������0.18��Ԫ������ȥ��1�꣬����ֵ���Ǹߴ�5.7��Ԫ��

������Դ�������Ƹ�choice

�������ݡ�����֤ȯ��������Ʊ���й����йع涨�����й�˾������������Ⱦ���Ƶľ���������Ϊ��ֵ����Ʊ����ʵʩ���з��վ�ʾ��

������۹ɷݽ�ҵ���䶯ԭ����Ϊ“��˾����ҵ��ë���»��ϴ�����������Ͽ죬���ز�����ë���½�”�ȡ�����2019����������¶�����Ǽ��ɵ�·ҵ���飬�����ӹ�˾���հ��ư뵼������˾(�³�“���ư뵼��”)���Ϻ��F���뵼������˾(�³�“�Ϻ��F��”)������ϼƿ���ʹ�1.48��Ԫ��ռ��������ҵ������ֵ��51.57%��

������ʱ������2016��6�£���۹ɷ���“�ֽ�+�ɷ�”֧���ķ�ʽ������10.8��Ԫ���չ����ư뵼��100%��Ȩ����ҵ����֮ǰ��“���ز�+��������������+�߿Ƽ������ܻ���”��չ�����ɵ�·���Է�������ֵ��һ����ǣ���һ���������й�˾ҵ������3������»�����½��еġ�

�������ڿ��������뼯�ɵ�·���Է�����������֮�١��������չ����꣬��ҵ��Ϊ���й�˾������2.36��Ԫ�����룬��Ӫ����ռ��17.25%;��������1.05��Ԫ�ľ�������ʹ�ô�۹ɷ�ʵ��“Ť��”��2017�꣬���ɵ�·ҵ����Ӫ����ռ�Ƚ�һ������37.66%����ʱ����۹ɷ�Ӫ�պ�ҵ���Ѿ�����˫˫�»������⣬����չ�Ҳ�γ���5.72��Ԫ��������

����2018�꣬���ư뵼�巢����0.99��Ԫ�Ŀ������й�˾�������չ�������2.45��Ԫ������ֵ���ڸ���ȿ�����ռ��42.98%����Ҳ��ζ��ȥ��Ĵ�������ij�Ҫ�����ڴˡ���ν�Լ����“��”������ҲҪ���¡�

�����ز�ҵ“������”

��������۹ɷ���һ��Ӫҵ�ز�ҵ���������«έ��Σ�����ѡ�

����2015�꣬�����ޡ���ó����������ҵ�⣬���й�˾�Է��ز�Ϊ����������ҵ��������Ӫ�շ�������ִ���»�����������ҵ�����𡣴��꣬��۹ɷݱ㿪ʼ��ҵ����룬��Ƭ��̫�������ҵ��“����”��2018�꣬���������ۡ�������������̱����롣ֱ�����꣬���ز�ҵ��Ҳû�����⡣

����10��19�գ����й�˾�������棬��“�Ż���ҵ�ṹ�� �̻��ʲ��� �ӿ��ʽ����”Ϊ�ɣ��⽫���ַ��ز�ȫ���ӹ�˾���մ����ҵ����˾(�³�“�����ҵ”)100%��Ȩ��������ҵ����˾(�³�“������ҵ”)100%��Ȩת�ø�����������ס�����跢չ����˾����������˾����Ӧ��ծȨ�ϼ�5.04��Ԫת�ø������ʲ������У���Ȩת�ü�Ϊ5179.39��Ԫ��ծȨת�öԼ�5��Ԫ��

����������¶�������������й�˾���ز�ҵ���ɹ�˾�����������ҵ�Ͷ�����ҵ3������ʵʩ�������ҵ������2013��2�£�2017�������“����”״̬��ʵ�־�����-1751.38��Ԫ��2018�ꡢ2019��1-7���ֱַ����5863.99��Ԫ��3829.09��Ԫ��������ҵ�����Ҳ�ò�������ȥ��ͬ���ڣ��ֱ����968.63��Ԫ��790.97��Ԫ��

����ͨ��������Ȩ��ծȨת�ã���۹ɷݼƻ����˳����ز�ҵ��

����“����”����������֮�١�����2007��8�£���۹ɷݾ�ƾ���ݴ���Ŀ���뷿�ز�����2009�ꡢ2012�꣬�ֱ�ҵ����չ����Ʒ�����������ͽ��ĵ�����2013�꣬ͨ�������ҵ��ʽ������ҵ������ֻ��10�����ȥ�����й�˾�Խ�ƫ��һ������

����������ơ��ڴ���ͷ������������г������Ӿ硣���ߣ�2018����ִ��“��”�����й�˾������Ŀ��λ������Щ���ٳ��˴�۹ɷ��ڷ��ز�ҵ�����ܡ��������й�˾��ȡ�������ۡ����ͳ�λ�ȷ�ʽ�����ڹ����ߣ�����Ŀȥ���ٶ��Խ������ô�۹ɷݵ�ԭ����˵����“�г����ܶȵ��ڹ�˾Ԥ��”��

��������ȥ��“�����ҳ�”����ȥ1�꣬��۹ɷݶԴ��������5603.26��Ԫ�ļ�ֵ������2019�������ȣ����й�˾����13.66��Ԫ�Ĵ�����������ʲ���ռ��36.18%����֮2018��������0.73���ٷֵ㡣����Щ������ҵ��������ҵ�ij�����ϵ�����������й�˾�ز�ҵ��ν“��Ҳ����Ҳ��”��

���ڳ�ծѹ����

����ҵ���������ʱ��г��Ϸ�ӳ��Ϊֱ�ӣ�������ֵ��ˮ����۹ɷ����˲������ꡣ

�����Դ�2019��10��ĩ���������й�˾�ɼ�һֱ����“�Ʒ�”״̬������12��2�գ���۹ɷ����̼�4.91Ԫ/�ɣ���ֵ��Ϊ28.5��Ԫ������֮ǰ�����й�˾�ɼۻ������˱����������������“ή��”����ȥ��8��������3����Ѯ�������Ʒ�����֮�ã��������к��¼��

���������Ʒ��ڼ䣬���й�˾�ڽ���5����1.79��Ԫ�Ĵ��ۣ�����˶����ݿ������Ƽ�����˾(�³�“�������”)65.5831%��Ȩ���չ���ͨ���չ������ɵ�·ҵ���ɵ�һ���Է���ת��Ϊ���һ�廯������һ�����£����й�˾�ɼ�һ·������10.25%Ԫ/�ɡ�

������Դ�������Ƹ�choice

������2016���dz��չ������й�˾�ɼ۸���һ·������23.18Ԫ/�ɣ���ֵ�Ƕ���߹�ʱ��134.52��Ԫ������ʷ�ѷ���֤�����չ����������û���֮��Ŀ����е�Ȼ�档�չ����ư뵼����ˣ������������ˡ�

����ֵ��ע����ǣ���۹ɷ�ļ���ʽ�Ͷ��IJ��Բ���������Ŀ�����ڿ����С�����2019���б���¶�����м��ɵ�·��ҵ������Ŀ���Ϻ����ɵ�·�����з�������Ŀ�ֱ����ۼ�Ͷ����3.74��Ԫ��3��Ԫ��������Ӧʵ��Ч��-2592.09��Ԫ��-2290.15��Ԫ��

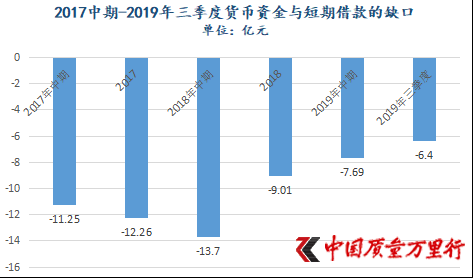

������Ҫ���й�˾������ǣ�Ӧ���˿������2019�������ȣ���۹ɷ�Ӧ���˿�Ϊ10.25��Ԫ����Ӫ����ռ��153.95%��ͬ���ڣ����й�˾���ڽ���һ���ڵ��ڵķ�������ծ�ֱ�Ϊ16.01��Ԫ��3.21��Ԫ����������ʽ��Ϊ9.61��Ԫ��������ڽ��֮��ʹ�����6.4��Ԫ��ȱ�ڡ�

������Դ�������Ƹ�choice�����й����������С�����

�������ڽ�������������ڳ�ծ���⣬��۹ɷ���ظ����˶ԡ��й����������С���ʾ�������ҵ��������ҵ100%��Ȩ������ծȨ��ת�ã���ʹ��˾����5.5��Ԫ�ʽ����ڳ������д�����⣬��˾��������ز�ȡһЩ��ʩ�����ʽ�

����ֻ�������������������ǰ�����������ȣ��ͻᷢ�־�Ķ��ڳ�ծѹ�������������뿪����۹ɷݡ�

����������11010502034432��

����������11010502034432��