����2019��11��21�գ�һ��ǰ��֤��ᷢ��ί�ݽ�����,�������е��ൺ����ҽҩ�ɷ�����˾(���¼��“����ҽҩ”)������ȡ������ˣ�������ƴ���������һ�ţ�ȴ����ͣ����������˼��������ζ�����ͣ��

��������ҽҩ������2005�꣬��Ʒ����ӪΪ���ģ�����������Ϊ���У�����IJ�Ʒ��Ҫ��ӪƷ�Ƽ���Ʒ�������ɡ����ء�Ŧ�����ꡢ������ ���˰���˹(Quanis)�ȡ�

��������ͨ������������ϣ����ְ���ҽҩ���������գ�����Ҳ�����ű�ͣ��ԭ��֮��

��������Ӫҵ�� ���ռ���?

������ʶ����ҽҩ���ַ��䴳��IPO���������˽���Ϊҽҩ��ҵ���������Ʒ��ʲô��ͨ������������Ϸ��֣�����Ӫҵ���Ȼֻ�Ǵ����������Լ��������˲�Ʒ������������ʮ�У����г�״Ԫ���й�����¶���������ڰ���ҽҩӪ��Ϊ23.92��Ԫ��30.34��Ԫ��30.95��Ԫ��17.21��Ԫ��ͬ�ھ�����Ϊ0.79��Ԫ��1.76��Ԫ��2.02��Ԫ��1.09��Ԫ����ҵ���Ͽ�����һ���������ơ�

�����й�����¶������ҽҩ��Ҫ������Ʒ֮һ�����ɵϲ��Ʋ�Ʒ������ϵ�и��Ƽ���������ʿ(A&Z Pharmaceutical, Inc.)��������������������ϵ�и��Ƽ���ҪӦ����ĸӤ���������ǹ�����Ҫ��ĸӤ���Ʋ�Ʒ֮һ������ҽҩ�ǵ���ϵ�и��Ƽ����й���½���۰�̨����Ψһ�ܴ����̣���������ʿǩ���ĺ���Э����Ч����2068�ꡣ

��������Ͷ�ʺϻ�������ȫ���ڡ�ȫ����260�������ᵽ����������ҽҩ�˾���ٻὫȫ���г����зָ��������������Ȩ��������˾�����������ڱ���˾�IJ�����ͨ���ܽ�ȫ���г��ָ���Ȩ��ҽҩ��˾�IJ�Ʒ��Ӧֵ�ø���ע�⡣

�����й��г�������С���г�DZ����Ϊ��������ʿ�����ػὫ���й�����������ɵϲ��Ʋ�Ʒ�Ĵ�����������ҽҩ?������Ȩ�ڸ��dz�����������?ͨ���������ϣ����й����������С�����������ʿ��ҩ��˾������������������˾�����й���ͷ�������ζ����

����2002���������鼯�ű��չ����䴴ʼ����Т�ȴ�ְ�뿪��������Т���������չ��˰�ʿ��ҩ����ֵ��ע����ǰ�ʿ��ҩ�����鼯����1995��������ע��ģ���������ȴ��

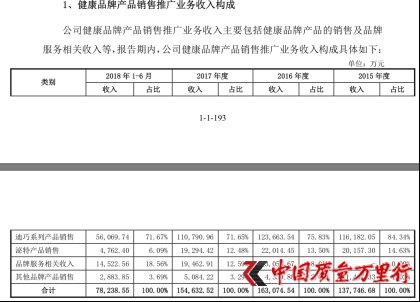

�������⣬������ʿ�����س���������ĵ��ɲ��Ʋ�Ʒ������ȴ���˰���ҽҩ�ĺ��IJ�Ʒ������Я�䴳��IPO���й�����ʾ������ҽҩ����Ӫҵ��֮һ����“����Ʒ�Ʋ�Ʒ�����ƹ�”�����������ɵϲ�Ʒռ�Ⱦ���70%���ϡ�������Ʒ��������ȫ������������װ�����͵����̣����������IJ�Ʒ�������⣬��ô����ҽҩ�ɲ����ֹ�!

(ͼƬ��Դ������)

(ͼƬ��Դ���й���)

(ͼƬ��Դ���й���)

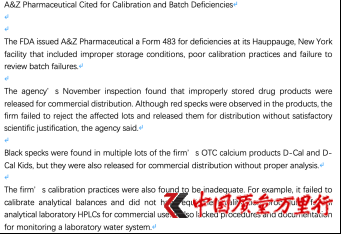

������ý�屨����2014��6��3�գ�������ʿ����������“��������Ŀ�����Ӧȱ�����ʵĿ�������ϵͳ”��“ҩƷû�����ʵ�����ʪ������������”��6�����⡣

����2015��3��31�գ�������ʿ��FDA(����ʳƷ��ҩ���ܾ�)��������“û����ȫ�����������������Ʋ��ŵ�ְ��ͳ���”�����⡣

����������ý�屨���⣬�������߷������Ϸ��֣�������ʿ���һ�α�FDA����������2017��11�£���Ҫԭ��Ϊ����ҩƷ���治����ȴ��������ҵ����;�����ڲ�Ʒ�й۲쵽��ɫ�ߵ㣬û�к���ԭ�����з���;�ڶ����Ǵ����Ʋ�ƷD-Cal��D-Cal��ͯ�з����˺�ɫ�ߵ㣬û�в���ԭ�����з����ȡ�

(������Դ������)

�������߷��ֳ�������ʿ�����ܵ������⣬����ҽҩ���ӹ�˾Ҳ���ܴ�����

������(�б�)ʳҩ��ʳ��(2016)S7���ļ�,2016��4��,����������Ӫ����ҩƷ��ʳƷ,���б���ʳƷҩƷ�ල�����ִ���1��Ԫ�ķ��

������(�б�)ʳҩ��ʳ��[2017]S30���ļ�,2017��5��9��,����������Ӫ��ǩ������ʳƷ��ȫ���涨��ʳƷ,���б���ʳƷҩƷ�ල�����ִ���5.38��Ԫ�ķ��û���永��ǩ������ʳƷ��ȫ���涨��ʳƷ��Υ������4,131.4Ԫ��

������(�б�)ʳҩ��ʳ��[2017]S32���ļ�,2017��5��9��,����ҽҩ�ع��ӹ�˾�ൺŦ�����꽡���Ƽ�����˾(���¼��“�ൺŦ������”)��Ӫ��ǩ������ʳƷ��ȫ���涨��ʳƷ,���б���ʳƷҩƷ�ල�����ִ���5.12��Ԫ�ķ��û���永��ǩ������ʳƷ��ȫ���涨��ʳƷ��Υ������7,027.2Ԫ��

������(���)ʳҩ��ʳ��[2017]437���ļ�,2017��7��28��,����������Ӫ������������ʶ��Ԥ��װʳƷά����C����,���Ƶ���ʳƷҩƷ�ල�����ִ���1��Ԫ�ķ��û��������������ʶ��ʳƷά����C����1ƿ��

������������ʼദ��(2017)278���ļ�,2017��9��22��,����ҽҩ�ع��ӹ�˾�ൺ����ҩ����������˾(���¼��“��������”)�����ù�����Ʒ���߷������������,���ൺ�лƵ����������������ִ���40��Ԫ�ķ������ֹͣ����Υ����档

������Ϊ����������ҽҩ�ĺ����ƹ��Ʒ������ϵ�п�ν������û������ͨ������������ʿ������ҽҩ�������İ���ҽҩ�ܻ��Ͷ����������?

“��Ʊ��”VS“Ʒ�Ʒ���”

����������֪���ҹ�ҽҩ��ҵ2016��ʵ��“��Ʊ��”�ĸֻ����һ���������ڣ���������������ֱ�����ҽҩ���;�ͷռ�ݣ�����Դ��й����а���ҽҩ����Ҫ�ͻ��е�֪��ǰ5��ͻ���Ϊ����ͨҽҩ������һ��ҩ�عɡ�����ҽҩ��������ʿ��(�˴��ݲ����������Խ���)�������Ļ�������ҩ���ҽԺ��ռһƱ����Ʊ����������ҽҩ����λ���?��ʵ��“��Ʊ��”����������ҽҩ��ҽҩ����ҵ����������������ҽҩҲ�ҵ��˺���������������������--ҽҩ���ͣ�����ҩ������Ϊ����ҽҩ����ҽ������Ʊ�ݣ�������ҽҩ�������ɴ��������Ϊҩ���ṩ����ҩ��֧������ҽҩƷ�Ʒ���ѡ�����������Ϊ������2015�����ҽҩ��Ʒ�Ʒ����Ϊ0!��ʵ��“��Ʊ��”��ķ�������!

(ͼƬ��Դ���й���)

��������“��Ʊ��”�涨������ҩƷ�����ܴ���(ȫ������1 �ҹ����ܴ���)����ͬ������ҵ��Ϊ�α���Ƕ����й����Ҵ����İ���ҽҩ������“��Ʊ��”֮����?�����ʲ���?����“���Ҵ���”��������?

�������⣬ͨ�������й��鷢�֣�Ʒ�Ʒ�����سɱ���Ҫ������ز��ŷ����Ļ��������������á����������ռ����Ʒ�Ʒ��������60%���ң��������ڣ�����ҽҩ���۷��ÿ�Ŀ�е�“���鼰�ƹ��”�ֱ�Ϊ4.17��Ԫ��4.36��Ԫ��3.66��Ԫ��1.82��Ԫ���ϼƴ�14.01��Ԫ�����鼰�ƹ��������ҵ��¸�ĸ߷��ش�!��������˼����������ҽҩ��“Ʒ�Ʒ���”VS“��Ʊ��”�Ƿ�Ƿ��?

�������������Ϊ����ҽҩ�������֮һ������ʱȡ����˵İ���ҽҩ���ܷ��ٴλع�?ʵ��������?���罫������ע��

����������11010502034432��

����������11010502034432��