����2019���°��꿪ʼ��P2P������“����Ե�”��P2Pƽ̨���������ˣ�����ת�͡�����Խ��Խ��P2P����ƽ̨�������߱������ˣ�ȫ������������ӪP2Pƽ̨�����������½����ơ���������֮�ҵ����ݣ���ֹ2019��9�µף�P2P������ҵ������Ӫƽ̨����Ϊ646�ң�ͬ���ۼ�ͣҵ������ƽ̨���ﵽ��5971�ҡ�

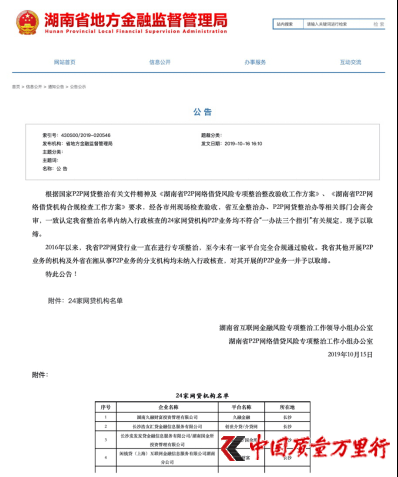

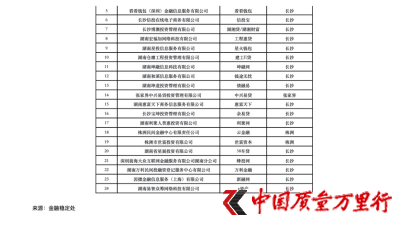

����10��16�գ�����ʡ�ط����ڼල�����ֹ�����������ƣ������ϸ������ֳ�������գ�ʡ�������ΰ졢P2P�������ΰ����ز��Ż��̻���һ���϶�����ʡ�������������������˲��24����������P2Pҵ���������“һ�취����ָ��”�йع涨������ȡ�ޡ�

����P2P��ҵ���Ϲ�����

����2018��12�µף��������������ΰ����������ΰ������·���175���ģ�����“����Ի����˳�”Ϊ��Ҫ�������춨��2019����ҵ����ת�͵����������ڴ˱����£����ϡ����ġ����ڵȶ�ؼ�ܲ���½���������˻���������

����P2P����Ӣ��Peer-to-Peer����д����Ϊ“��Ե�”�����ͨ��P2P����ƽ̨���ʽ�˺��ʲ��˿������ӣ����˫���ɿ���ȷ�������ϵ����ɽ��ס���������ƽ̨����Ĺ��̣������ǻ�����ʱ���Ľ�����ý����������������һ����Ŵ��Ĵ�ͳý�飬ͨ������һ������ƽ̨��ʵ�ֽ����������˵�������ԡ�

�������й���2007�걻��Ϊ����ѿ�ڣ�����“�ջݽ���”���������������2006���������Ƚ�P2P��һ�������벢ʵ����2008�꣬�Ϻ����Ĵ������˹��ڵ�һ��С���Ŵ���վ�����Ź��ڵ�P2P�����Ĵ���һ��ð������

����2013����Ϊ�й�“����������Ԫ��”��������һ�����Ǽ����յ�״̬��P2P��ҵ�Ľ����ż����͡�������ͼ֮�£�������ҵ����Ұ�������Ρ�2015���°��꣬P2P������ҵ������һ�ι�ģ��ĵ��ճ����ڼ䳬��1000���ƽ̨���ա����У��漰90���˵�“E�ⱦ�¼�”��Ϊ��ʱ�ĵ��Ͱ�����

������2016��8��24�գ��������ʽ��������������Ϣ�н����ҵ���������а취��(���“824������ܰ취”)�·��������������½���·��������ϵ�����ƣ�P2P�����Ѿ��������ĺϹ����Ρ�

����2018��8�£�P2P�������ΰ��·������ڿ�չP2P�����������Ϲ��鹤����֪ͨ���͡���������Ϣ�н�����Ϲ��������嵥�������������������ĺϹ����Ļ���������ΰ�Ҫ��P2P����������Ҫͨ�����������Բ顢�й�����������Э����ط�Э�����ɼ�顢���ط��������ΰ������˲����ء�

����2019��������������ҵӭ����“����Ե�”����Ҫ�ؿڣ���ҵ���ճ������ڼ����У����ص����˽���Ҳ�ڼ��١�

����9����Ѯ�������еط����ڼල�����ַ����ˡ������еط�������֯������������취(����)����֪ͨ�������оͰ�����P2P������ҵ��Լ���������淶����Ӫ�Ƚ���ҵ����������ʵ���š����շ�������ǿ�ĵط�������֯�������������������������֧�ֺ�ʵʩ����;��Υ�����ɷ�����������صĵط����ڻ���壬���������������ʵʩ�ص��ܺ����ϳͽ䡣

��������ʡ�ط����ڼල�����ֹ��������Ĺ���ƣ�2016������������ʡP2P������ҵһֱ�ڽ���ר�����Σ�����չP2Pҵ��Ļ�������ʡ�������P2Pҵ��ķ�֧������δ���������˲飬����ȴδ��һ��ƽ̨��ȫ�Ϲ�ͨ�����գ�����������������չ��P2Pҵ��һ������ȡ�ޡ�

����������У����ٳ���

������һ���棬�Դ�ȥ�걬������һƬ֮������ƽ̨�ķ����Ѽ��б�¶���������������ս�����ֹΪ����ƽ̨�ṩ�ʽ���ҵ��

������ǰ���°��������������˶�������ʽ�ܴ�ҵ��Ĺ��棬������˽�30��ƽ̨�ĺ�����ϵ������ҵ�ڹ�ע�����գ���Ͷ���߳����������뾩���������µ�����ƽ̨�����Ĵ�ܺ�������ֹ���ֽ�������Ұ�����˹ܴ����б�����

����9��ĩ����������������ƽ̨�����Ĵ�ܺ�������ֹ���ҽ���һ�����ڣ����������Ѿ�������8��P2P��˾��ֹ��ܷ�����������������25��ͨ���й�����������Э������Ĵ������֮һ�����߳��ڸ��������Խ�30������ƽ̨�����������������������Ѿ�½����10��ƽֹ̨ͣ�����ʽ���ҵ��������������Ϊ��ܷ������б��Ǩ�Ƽƻ���ͣ������ƽ̨��Ϊ��ֹ������

������Ȼ����ȥ�����������˴��������ڣ�����ƽ̨������Ѱ���·��Ͷ���ڲ�ͬ�̶ȵ�“�Ծ�”�ж��У���������ͷ������ͨ����������ɵȷ�ʽ֮�⣬����ƽ̨��������ҵ������ת�͡�

��������������ҵ��ǰ�ɻ��������ڷ���ר�����ι����쵼С��칫�ҡ�P2P��������ר�����ι����쵼С��칫��ӡ����ʵʩ�ġ����ڹ淶����“�ֽ��”ҵ���֪ͨ��(�³ơ�֪ͨ��)������ҵ������Ҫ��

������֪ͨ����ȷ������ҵ��Ӧ���ع鱾Դ������ҵ���ڻ������ý����������ʵĵ����������ṩ���ŷ����Լ����׳�ŵ�ȱ������ŷ���ӦҪ��֤��������������������������ȡϢ�ѡ�

����ֵ��һ����ǣ�����ת�ʹ���������Ӵ�Ϊ�˷������գ���ܷ���Ҳ���ò���ǿ����һҵ��ģʽ�Ĺ淶��10��12��,����������ַ����ˡ����ڹ淶��������ڿƼ���˾������ҵ����������ҵ���֪ͨ�������ж�����ģʽҪ�����в��ý����տ��ƵȺ���ҵ���������������;����������ƽ̨���ò��뱣��ҵ������ۡ��б������⡢�˱��ȱ��վ�Ӫ�����н龭Ӫ��Ϊ��

����������������������ת�� �淶����

�����ڽ��������߶ˣ�Ϊ�������б��ջ���������Ȩ�汣������ˮƽ��Ӫ�칫ƽ�������г�������ʵά�����б��������ߺϷ�Ȩ�棬10��10�գ�������ᷢ�������ڿ�չ���б��ջ����ֺ�������Ȩ���������ι�����֪ͨ��(���¼�ơ�֪ͨ��)����֯����ҵ����ҵ��չ�ֺ�������Ȩ���������ι�����

������֪ͨ������������ҵ�ֺ�������Ȩ��������ҵ�ֺ�������Ȩ����������ҵ�ͱ���ҵ���ֹ�������������������о�����ľ��������ʽ��

�������У�����ҵ����ҵ�Ĺ�����������������ڣ��Ƿ�������������������Ӫ������;˽���ƽ�����δ���������IJ�Ʒ;���۽��ڲ�Ʒδ��������Ȩ�汣�����Ž��ж������;�ͻ���Ϣ��ȫ��������λ;���б��ջ����绰Ӫ��������������ä���������⣬����δ���ͻ�ͬ�⼴�������߷���Ӫ������;�������߲���绰�������������У�������������ݣ���ȷ��Ϣ;��Ч���˺ͼ������Ʋ����������������߱�������λ�������

��������ҵ��������ҵ�ֺ�������Ȩ������ı�����ʽ�����������ڣ���Ʒ��ơ�Ӫ����������Ʒ���ۡ��ڲ�����������������������ȷ���;����ҵ�ֺ�������Ȩ������ı�����ʽ�����������ڣ���Ʒ�����ۡ����⡢���������յȷ��档

������������ʱ�����һ����ȷ������Ե�Ҳ��ӭ��ʵ���Խ�չ��10��15�գ��������о���2019��������Ƚ���ͳ���������ŷ����ᣬ�����г�˾˾�������ڻ��������������ר�����ι�����չ�ش��˼������ʣ�������2020���ϰ�����������������������ջ��⡣

����������ʾ�����������ڷ������ι������ݵ�ʱ������������ɸ������ʼ����������������������ҵĽ��׳���������һЩ���������Ƿ�����㽻��ƽ̨������������������������Щ������Ƚ�ͻ���ģ�����˵���ι����ѶȱȽϴ������������

���������������������ǣͷ�����������л������롣2019�������������������ι���ȡ���˱Ƚϴ�Ľ�չ������������������Ӫ��������������½����������н�����������������ش���ڷ��չ���ս��ͳһ���ţ��������������������ƽ�����������ר�����Σ����������ƽ��Ϲ��������������ܵĹ�����������2020���ϰ�����������������������ջ��⡣

������ʵ�ϣ���ܲ������2019����ļ��ȣ��ںϹ��顢����ϵͳ�����ݺ���ȹ���������ɵĻ����ϣ�����һ��������Ӫ�������з������������“����һ�ҡ�����һ��”��ԭ�����Ļ����ϸ�����������Ե㡣

����������ˣ�ҵ���ձ���Ϊ���������淶���Ѷ�������ҵ���������ϵ�Ӱ��ʮ�����ޣ���ҵ��չ��Ӱ�쵽���Դ��������̶ֳȣ��д��ڼ�ܻ�����һ��������

����������11010502034432��

����������11010502034432��