����“�۸�ս��7�³���ʱ��(����վ)�����Ѿ���ն��һ�롣”ɽ��ʡ���������صļ���վվ��������˵��

����2017��4�µף�һ��������ɽ���ļ���վ�۸�ս�������ң�����ϯ��ȫ��������ʯ������ʯ�͵ļ���ʹ�����������Ȼ���“������������վ�����������ͼ۽��۷��Ⱥ������һ�Ρ�”7����Ѯ����������ֵ���ģ��������ڳ�;����վ�����ȿ��ˣ����˼���վ���⣬������һ��ר��˾����

��������֮����������е����ģ��ķ����ӡ�Ƥ����ڣ��ǵķ����߿�ʼ���ˡ�������һ����Ͱ͵ġ�����ûϴ����Polo�������ϴ����˶�Ь��2009����������������λ���ѿ�ʼ������վ��Ӫ������һ������������ĵ�һ��100��Ԫ��

����“��Ǯ����һ�죬������һ��iPhone5��Ϊ�Լ��Ľ�����”���������ٺܿ죬̸��ȡ��һͰ���ʱ���۾���������������iPhone5��“�����ǵ�ʱ��õ��ֻ����õ�����Ҳû�û�������һֱû����”��������ָ�ִ����Ǹ������Ͷ��ߡ�ʱ�����գ���������ɽ�������ɹž�Ӫ����Ҽ���վ������ͨ������ʽ��

����������Ӫ����վ����Ľ����Ż���������Ӱ��������

����ǰ���꣬�����쾭Ӫ����Ҽ���վë���ʱ�����25%-30%֮�䣬ÿ����Ծ�450��Ԫ���ң�����ֻ��10%-15%�����һ��ڽ��͡�“5��6�µ�ʱ�����ŶԿ���ʯ�ͺ���ʯ�������������ۣ��������ֵֿ���ס����û��Ū�ˡ�”��˵��

������������û�о�Ӫ����վ֮ǰ�����·��ز�ʩ�����������˾�Ӫ����վ�Ϳ�ר��������������Ʒ������������վ���ⲻ�õ�ʱ��������Ϳ�“��ҵ”�����������ȶ���һλ�����ص����˽��ܣ����������Ʒ�����������ĺܴ�λ�ӱ���ǰ�塣������Ӫ����վ���������������

����“����۸�վ����������4�£�����һ���‘ɽ����’����Ϊ�ʽ��˳��������ҡ�”������˵��

����“ɽ����”ϵ����վ��ȫ����Ӫ����վ�ݶ��д�Լռ1/5��ӵ��10�������Ʒ�Ƽ���վ�������ӵ��70��������վ��

��������������ơ�

����“Լ�˳ɵ�‘ɽ����’����վ�����������ھ�Ӫ��”������˵����������“ɽ����”�ķ�Դ�أ��Ǽ̸���ʡ����֮��ĵڶ�����Ӫ����վ�ۼ������ء�

�������������ɽ�������е��سǣ����������������300������һ����Ҫ4��Сʱ��“�����ؽ�ͨ���㣬GDP������ȫʡ���е���������ȴ�ڲ����������ȵ�����������ÿƽ���߳���ǧԪ����Щ�ı�Դ��2008��ǰ���������˼������վ���⡣”������˵��

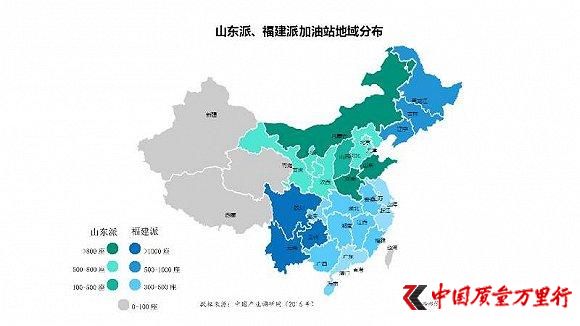

����“‘ɽ����’��2008��֮����չ�����ģ�”�����Ѷ���ܲÿ����Լ���˵��“ɽ����”����վ��Ҫ������ɽ�������ɺͺ��ϵȱ���������

����“������”����Ӫ����վ�е���һ��������“‘�������վ’ռ��Ӫ����վ��һ�����ϣ��ֲ���ȫ�������Ϸ�Ϊ����”���������ߡ�

����“������”Լռ��Ӫ����վ�����ɶ࣬��Ϊ��ɢ������“���ƾ�”�����ݵط�������չ׳��λ�ڵ��м������£��ǵ��ص�“��˰��”��������еط������Ĵ���֧�֡�“����ˮƽ��ҵ����ͻ�����ھ����бȽϱ�������Ϊ����Ͷ�ʣ�һ�����Ʋ������Ͼͻ���֣�”�����˵��“���‘ɽ����’�Ƚ���”

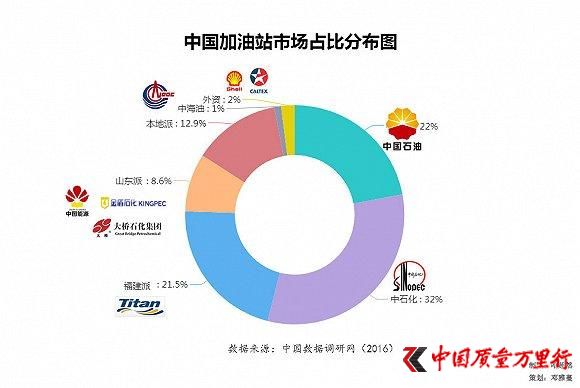

����“�й�����Ӫ����վ���¾��������š�ή����׳��������ĸ��Σ������Ʒ�Ͷ��ۻ��Ƹĸ�ϢϢ��ء�”���¼���վ��Ӫ����������ʮ�������������߱�ʾ������Ӫ����վ�ķ�չ��ȣ���ʯ������ʯ�͵ļ���վ��������������״̬��“����˫�������ڵ��ĽΣ���ģ��ʵ����Խӽ����۸�ս��ȻҲ����ҵġ�”��˵����������������Ӫ����վ�������й��������ҹ���ʯ�;�ͷ����ʯ������ʯ��ӵ���й�����վ�г����ķݶ

�����й�ɢ����Լ9.8��������վ��2014����������Ӫ����վ������������4.6������ң�ռȫ������վ���ijɶࡣ����2016����ף���ʯ������վ��������3.06������Լռ�й�����վ����������;��ʯ�ͼ���վ��������2.09������Լռ���ɡ�

����1992�꣬“���”30����Ĺ��ڳ�Ʒ�������г���ʼ�ſ���“˫����”�����ĸ߶������������ڶ��ʱ��ļ��롣�й�������������ʱ������г�������վ��1993���3.8���������ӵ���1998���6�������

������һ��“�����ɼ���վ”�ڴ��ڼ�����

������ҽ����Ь�������������ϵ������ǩ��“1990������ҵ����������ɶ���������ʵ����ѡ��������վ����ġ�”���¼���վͶ�ʷŴ�����ĸ��������˸��Ǹ����ߣ����ﻷɽ�ٺ����˶���٣������������ӣ�“�Եع϶�����Ź��ع�Ƥ���ֵ����Լ����������”

��������һֱ�����������У�����ְ���������������š�“‘����’���˸о������أ�������Ϊ���������ڵ���ּһֱ���ǣ���õ��������Dz���������������Ǯ��”

����“‘������’����վ����Ҫ���������ϡ����ݡ��Ĵ����ӱ��Ͷ�����ʡ�ȵ�����”�����ϴ��¼���վ���������������������������ߣ������ϣ�60%-70%����Ӫ����վ���������ھ�Ӫ���������س�������7������վ�У�������ռ��6����������1����û����ʯ�ͺ���ʯ������Ӱ��

����1998��6��3�գ�ԭ�й����Ҽ�ί��̨�ˡ�ԭ�ͳ�Ʒ�ͼ۸�ĸ﷽��������Ʒ�Ͷ����г�����ʼ��

����ͬ�꣬�й�ʯ����Ȼ�����Ź�˾���й�ʯ�ͻ������Ź�˾�����ų��������ͺͲ���ʵ�й���ָ���ۣ���ʯ�ͺ���ʯ���ڴ˼۸�����Ͽɸ���5%��

����“��ʱ��Ʒ��ȫ����������ʯ�͡���ʯ��Ϊ�Ĺ�����������ȴ�ǰ����Ӫ����վ����Դ�ܵ����ϸ�����ơ�”��������ʾ��������δ����֮ǰ����Ʒ�������ż���Խϵͣ�“���ٸ����������ڴ��ڼ��˳�Ʒ�����۹�˾������½���ĺӱ������Ʒ�����۹�˾���������̩ɽʯ���ȡ�”������˵��

����1999��-2008�꣬��ʯ�ͺ���ʯ�����µļ���վӭ���˿������ŵ�“�ƽ�ʱ��”����Ӫ����վռ�����½���

����2008�����ң�“ɽ����”��ʼ������Ӫ����վ�г���ʦ��“����”��“�������Ƕ��˴������Ͷ�ʣ���ɢ��ת�Ʒ��գ��ʽ�ѹ��Ҳ���Եõ����⡣”������ƣ�һ������˵���ǣ��������������վ��ҵ��������“����”��“ɽ����”���һ��“����”��һλ������Ȣ�������ر��ع����ʼ��С���ӵ�����Ͷ�ʼ���վ���������ԭ����С��Ʒ����������ء�

����“�ڸ���������������е�СǮ�ͻ���зŴ��������ĸ���ҵ����߾ͷŸ��ĸ���ҵ��ҽԺ����������25%��”���DZ�ʾ������“���”�������ð������(�׳�“��ð”)����Ϊ�̣��ʽ��ʽ�תͶ�����վ��“������һ������˻������˳��ʣ���Ϣ����1������1.5�������������У�����ѹ�����С��”��������ʾ���������վ�ʽ��ԣ��

����“‘ɽ����’��������ʽ����⡣”����������ߣ�“ɽ����”����վ����ռ�Ƚϴ��ʽ�����������д��

�����տ�ʼ������վʱ������������Ѵ������ص����п�ʼ�����һֱ�赽���ݡ����ϵȵط������в���ǿ�����ʽ�“�����н����������ʵ����ת��������ȥ��������ĸ�������ʱ�䲻����һ��ʮ�����¡�”������˵��

�������⣬�����������ڲ�����Ϣ��ͨҲʮ�ֳ�������н�����վ��ָ�꣬����ת�ý��ȵ���Ϣ��������ͬ��֮����ת��“��ͬǩ������Ӽ���վ��ģ������Ϣ�ṩ����ʮ���ȵĽ��ܷѡ�”������˵��

������ʯ��˾����ʯ����˾�������Գ���Ϊ�������Ӫ����������Ϊ��ʯ���������Ա�Ϊ��ʯ�͡�������ͳһ����վ�Ӿ�����Ϊ����㣬�������ޡ��չ����½�����վ����ȡ��Ͻ���ͽ�ԭ��“��Ͱ��”����վ������ϵ��

����“������ʯ������ʯ��������֮��ı߽�Խ��Խģ�������������ʯ������վ��չ���ٶȸ��졣”������ʾ����ɽ��Ϊ�����������ʯ�ͼ���վΪ�������ŵ��ؾ��õķ�չ���������������ӣ���ʯ������վ�ڵ��ر���Խ��Խ�ߡ�

����“��Ӫ����վû��‘��Ͱ��’ǿ���Ʒ�����ƣ��ܶ�ʱ��Ϳ��۸����ƺͷ���ȥ������”������˵��

��������ģ����ʯ�ͼ���վ��“ɽ����”����վ����Ӱ��������

������2003���𣬹����ͼ۴�30��Ԫ/Ͱһ·���ǡ�2008��7�£������ͼ۵���147��Ԫ/Ͱ�ĸߵ��λ��

����Ϊ�˱�����ʸ��ͼ۶Թ��ھ������̫��Ӱ�죬���ҷ���ί�Ͽس�Ʒ�ͼ۸����ǣ���Ʒ�ͳ����۸�����ۼ۸�ʼ���ֵ��ҡ�“2008��ǰ��������ҵ�����ǵ���������Ʒ�͵���Ը�½���”������ʾ��“��Ͱ��”������Ϊ��Ʒ��Ӧ��Ψһ��Դ��

����û����Դ����Ӫ����վ����Ϊ�̡�“2003-2008�꣬��Ӫ����վ�������������Ե�ή����”������˵��

����“‘��Ͱ��’�Լ����Ͷ������ã�������������Ӫ����վ���͡�”�����ޱ�ʾ�����Ϳ�����Ϊ��Ӫ����վ�������չ���������Ҫԭ��

�������Ŵε�“�Ϲ�”�У�һЩ�����˷������Խ����չ�����վ����Ҫ�ԡ�“�Խ�����վ��Ҫ����ʱ�䣬����Զ�����㡣”�����������ߣ���һ������վ�ijɱ���1000��Ԫ���ң����ӯ���ر�ã�����Ϳ��Իر������������4-6�ꡣ“�ڵؼ�������һ������վ��ÿ��Ļ��Ѵ����230��Ԫ��”��˵�������˴˺������������վ��

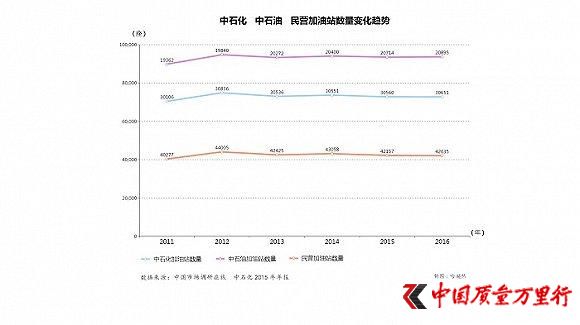

����2006��ף�ȫ��93879������վ�У���ʯ�ͼ���վ��������18207����ռȫ������վ������19.4%;��ʯ������վ����Ϊ28801����ռȫ������վ������30.7%������Ӫ����վ��1999�����7���ң�����2006���4.3������ռ�ȴӰ˳ɽ����ijɣ��˺����������������

����ͬ��12�£��й�������ȫ���Ź��ڳ�Ʒ�������г������ʹ�˾���ڹ���Ӫ���Ϳ⡢��ͷ���������硣Ӣ��ʯ��˾(BP)������(Shell)�͵����(Tatol)�������վ������Լ3000�����ң�ռ����ʱ����վ�г���2%��

����2008�꣬�й�����ʯ���ܹ�˾(�³��к���)�������к��������������ι�˾�����г�Ʒ���������ۡ�����ȥ����ף��к�������ӵ�м���վ800������

���������ͼ۵���2008�괥����ʼ�ߵ͡�

����2009�꣬���ҷ���ί�ٶ��Ƴ���Ʒ�ͼ۸��γɻ��Ƹĸ﷽���������涨���������г�ԭ�ͼ۸����80��Ԫ/Ͱʱ���������ӹ������ʼ����Ʒ�ͼ۸�;�������г�ԭ������22��������ƽ���۸�仯����4%ʱ������Ӧ�������ڳ�Ʒ�ͼ۸�

����“‘ɽ����’�������������ҵ֮���в��ɺ��ӵ���ϵ����μ۸�ս����IJ���������Ӫ����վ��ҲӰ���ŵط������ķ�չ��”���������ߣ����������Ӫ����վ��‘ɽ����’�ܴ�ɽ�����صĵ�����ҵ��ø��ӱ��˺����ʵij�Ʒ�ͣ�����ɱ�Ҳ��֮�½���

����2012�꣬������������վ����1�ֲ��͵ľ�����Ϊ1300��Ԫ���Ϸ��г�ֻ��400��Ԫ����������ԭ���⣬����������ijɱ���Լ�кܴ��ϵ��”�����ޱ�ʾ���ؼ��еļ���վ��������Լ1������ҡ�

����2013�꣬���ڳ�Ʒ�ͼ۸��γɻ��ƽ�һ�������г�����������������10�������գ���ȡ���ҿ������г�����ƽ���۸�4%�ĵ��۷����ȡ�

����“ɽ����”������Ĺ�ϵ��2014���õ���ǿ����2015�꣬�й�����������ҵ“����̭�������װ�õ�ǰ���£���ʹ�ý���ԭ��”��

����2016�꣬�й��ط����������������Ѵﵽ2.62�ڶ֣�ռȫ�����������ܵ����ɡ���������ɽ��ʡ�������������

����2015-2016�꣬������ҵ�������9000��ֵ�ԭ����“������ǰ��ȼ������Ϊԭ�ϣ���Ʒ������Խϲ�ý���ԭ��֮����Ʒ��������������”������ʾ�����Ź��ڶԳ�Ʒ�ͳ��ڵ����ƺ���Ӫ�����ľ�������Ӫ����վ�ij�Ʒ�����������ڵ����Ĵ������ø�Ϊ���ԡ�

��������Σ�����ͼ����䣬��Ʒ���г������г����������г���“���ཱུ������ʯ������ʯ�͵��г��ݶ�Ҳ�ܵ������ؼ�ѹ��Ϊ��֤��ҵ��ƽ�����У�����Ҳ����뼤�ҵ��г�������”�й�ʯ�;��ü����о�Ժʯ���г��о�����������Ȩ�ڽ����������Ųɷ�ʱ��ʾ��

�����й�ʯ�ʹ�ѧ���ڶ���ɱ�ʾ����ʯ�ͺ���ʯ�����¼���վ�г���ӳ�Ƚϵͣ���Ȩ�����۸�����ǰ������Ӫ����վ����ļ۸�ս���ܵ������“�˴μ۸�ս����ʯ�͡���ʯ����Ŀ����Ҫ�����г��ݶ��������档”

����“�����˲�����Ϊ�۸�ս�˳�����վ�г���”���������ߣ��������վ�г�����ʮ��������˸�������Ѿ��Խ����չ������´ּ���վ��������������Ҫ�ɱ���ģ��۸�ս������ʹ�������ܵ���

����2016��1�£�����ί�����ͼ۵��������ޣ����ͼ۸���130��Ԫ/Ͱ�������40��Ԫ/Ͱʱ����Ʒ�ͼ۸�������߲��ᡣ

����“��۸�ս���������DZ������ۣ����������г�������”����ɱ�ʾ����Ӫ��ҵ����ͨ�����������ľٴ���ʱӦ�Լ۸�ս����ʯ�͡���ʯ����Ϊ������Ӫ�ɱ��ϸߣ��־ü۸�ս���ٸ���ѹ����

����“ֻҪ��Ʒ�������г�һ�컹���ڸ߶����ͻ�����µ�Ͷ�ʼ��룬����վ�����ļ۸�ս�ͻ�һֱѭ����ȥ��”���������ߣ����о���ʵ������ʯ�͡���ʯ���ڼ۸�ս��ռ��������λ�����ۻ���̭һ���������ȵ���Ӫ����վ���Ӷ�ռ������г��ݶ“ֱ������վ�������ŷ���г�һ���ͣ��Ͳ������д����ʽ����룬�۸�ս�Ż�ֹͣ��”������ʾ��

����“���ڶ�Ρ����ڼ۸�ս��������������Ӫ����վ��������Ӫ��ǿ����Ӫ����վ�����һ��ø���ǿ����Ѹ�ٸ����Լ���”������˵������վ����ԭ���dz�Ʒ�͵����һ�����ڣ��ڼ۸�ս�У���������Ϊ���еĵ�λ�ᱻ�������ߣ�“�������������������ҵ��Ȼ�ᱻ��̭����Ϊ��ҡ�”

����������11010502034432��

����������11010502034432��