��������㳣�е���“���Ʋ�Ʒ”��ƭ��Ͷ��Ī����Ǯ���������ÿ�����ˢ��˵��������ǹ�ϲ�㣬�������ҵ���֯��!6��23�գ����˲ƾ���DT�ƾ����Ϸ�����2016���й����ڲ�ƷͶ�����ݱ��桷���������ع�����Ľ��ڲ�Ʒ“���”���ַ��ӽ������ˡ�

���������и���֯��ר����������С��

�������˲ƾ�������һ�����������ع�̨������ƽ̨��������˷����Լ���P2Pƽ̨�ϵ�Ǯ�������ϰ�����ˡ��������Ƶı����չ�˾���Ƴ������ˣ������������һɤ�ӡ�

������Ȼ�����˺ܶ�Ͷ��Ҳ����ֱ�ӵõ��������һ��ij��������ij���Ʒ��Ͷ�ߵĶ��ˣ�����Ͷ�ߵ����ɶ���࣬���Dz��ǻ���ã��Ժ��ٿ�����Щ��Ʒ����Ҫ������?

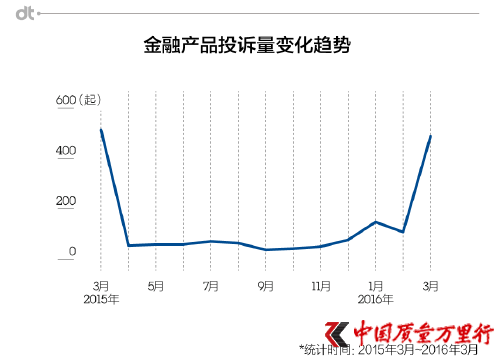

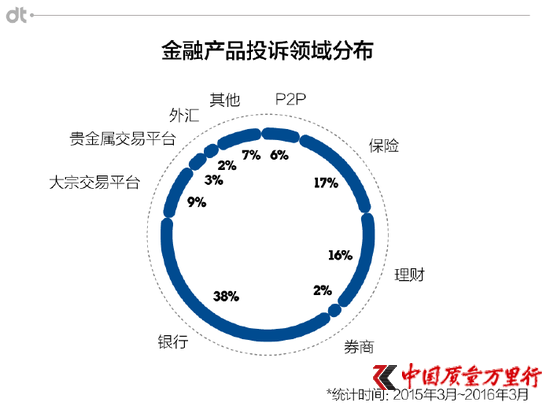

����Ϊ�˸������ǵ����ڹ�ȥһ�꣬������������Щ���ڲ�Ʒ��������“������”��DT�������˺ϼ���һ�£����Ϸ�������ݡ�2016���й����ڲ�ƷͶ�����ݱ��桷(�³�“����”)���������2015��3��1����2016��3��31���û������˽����ع�̨�����µĽ�2000��Ͷ��¼���������ڽ��ڲ�Ʒ����Ҫ�����Լ�����Ͷ���߶Ը�����ڲ�Ʒ�Ĺ����������ơ��о���Χ�����˴�ͳ��������(�����У�ȯ�̣�����)�Լ��½���(��P2P��������Ʒ����ƽ̨������֧��ϵͳ)�ȾŴ�����

�����������С���Ǿ��ÿ�����̫�鷳̫������ĵ�DT����������������������ٶ���

����һ��Ҫ�µIJۣ���Ȼ��Ҫ������3.15ǰ��

����DT��������һ�������ݺ��֣�����С����Ҳ���Ĵ�Ҷ��ǵ��������߱����ղ�����������Ȩ���——�����������ǰѶԽ��ڲ�Ʒ�IJ۵㣬��������3��15��ǰ����¡�

��������Ҷ��µIJ�ô��������������Щ�ط�……�ţ��Ĵ���������ƷҲ�࣬�����˴������“Թ��”��

�������˵Ļ���������Ͷ����������������

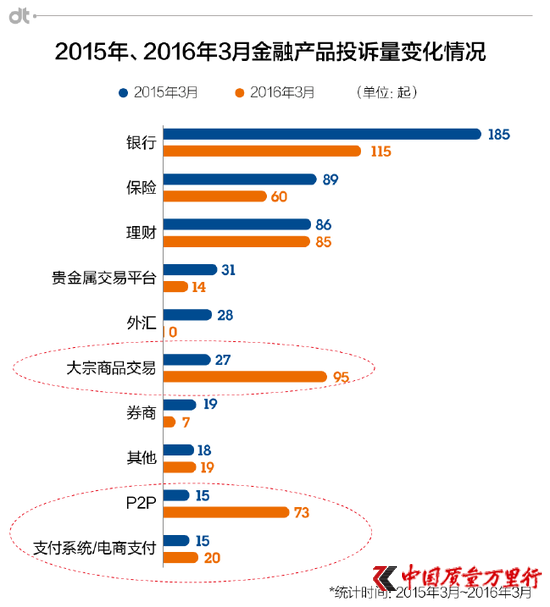

����DT���۲���2016��3�º�2015��3�µ�Ͷ���������ִ�ͳ����(�����У����գ�ȯ��)�����Ͷ������2016��3�����ǰһ�������Լ��١�

�������Ż��������ڽ����������չ��2016�꣬��������������(��P2P��������Ʒ������֧������)��Ͷ����Ҳ��������������

����Ϊ�˰������Ǹ����˽���Щ�ӵ��׳���ʲô����DT���ں����̺���Ͷ�������з��������˺ܾã����ڴ��Ū�������ǵ��׳�ʲô������

�������1��ȯ����ᶵ���ˣ�n�ֻ���ɵɵ�ֲ����

������ȯ�̽��������ôһ���������������ر����̣�������������Ҫ�����ҵĶ������������մ����Ƕ��Ķ�����̫һ�¡�

������Ͷ��ȯ�̵�����������˵��

����֤ȯ��˾�����Ļ�����������ɷ֣���������Ʊ�ͻ����װ��רע���Ϲ��¹ɵ����ͻ���;

����ȯ�������й�����Ա˽��������ȴ�˿����������Ʋ�Ʒ�������������������鲻���;

�����������ߣ���Ͷ�߳�ȯ���ڿͻ���֪�������£�Ϊ�俪�������˻������Դ˹������Ʋ�Ʒ��

������ȻDT����û�о�Ͷ�����ݽ��к�ʵ������������Ͷ�ߵ�ȷ����������

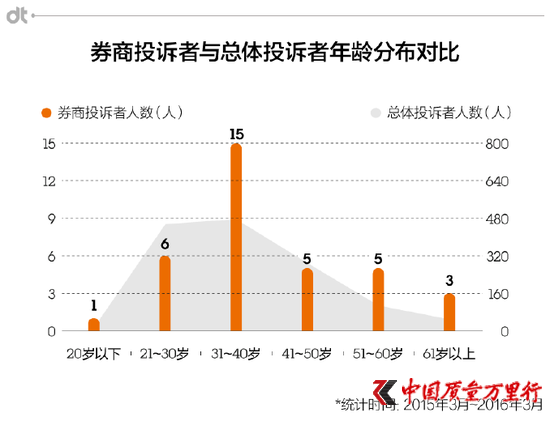

����ȯ��Ͷ���߶�ֲ���31-40���������Σ���Ͷ����ռ��Ͷ���������ijɡ�һ���������ε��ˣ���ʼ��һЩ�Ƚϸ��ӵ�Ͷ�ʲ�Ʒ��������ȱ���ܶ�רҵ֪ʶ���ϵ���ƭ�ĸ��ʲ��͡�

����ȯ�̴����ʱ��Բ�Ʒ�İ�װ���ڻ�����ڣ�DT�������㣬�������ġ�������ġ�������������ռ���˵IJ�Ʒ���Ͳ�Ҫ��!�����Ψһ��������

�������2�����Ʋ�Ʒ��Ȼһ���ӱ���˱���

�������չ�˾Ҳ���������������Ͷ�ߣ�һЩ���չ�˾�������߶�����ν��“���Ʋ�Ʒ”������ʵֻ�ǹ���“���Ʋ�Ʒ”���ŵı��ա���Ͷ����Ҫ���˿�ʱ��ֻ���ûز��ֿ��

��������һ�ֳ�����˵���ǣ�����������ʱ�Ʋ�Ʒ�������ȡ���͵����Ʋ�Ʒ����֤Ͷ��N���Ϣȫ��������ʵ�����ŷ��֣�������������������գ�Ǯ���ò����������˱��ͻ�����ʧ��

����ֵ��ע����ǣ���Ͷ�ߵı��չ�˾�У�Ҳ�����ս϶࣬ռ���屣����Ŀ��Ͷ�������߳ɡ���Ϊ����Ͷ��ʱ���ձ�ϳ������������չ�˾����“˵����”�Ŀռ䣬�����ߵ�Ͷ��“Թ��”Ҳ��ߡ�

����DT�����ع�̨���һλͶ���ߵ�“����”��

����������ǽ�����̫ƽ���������������ų����ƵĶ���������֪���DZ��գ��˱�Ҫ��ʧһ��ı���Ҫ��15������ûر���ͷֺ죬��ƭ��˵����������һ�ݱ��գ����ֿ�ͷ�ϵĻ�������ȥ���д�Ǯ�ϵ���ƭ����ѧ�ձ�ҵû���飬����Ѫ�Ľ�ѵ��

������Ȥ���ǣ�ԭ����Ϊ�ڱ��չ�˾�������ģ��������ƫ����ˡ���������ʾ�����չ�˾Ͷ������������ڲ�ƷͶ��Ⱥ�壬����ƫ����ġ�

����

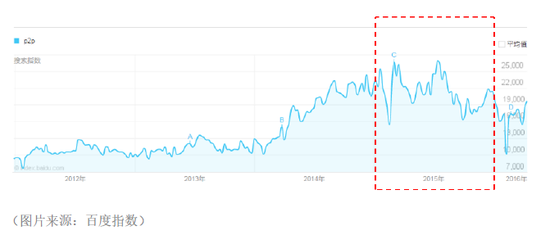

�������3�����������P2P��·

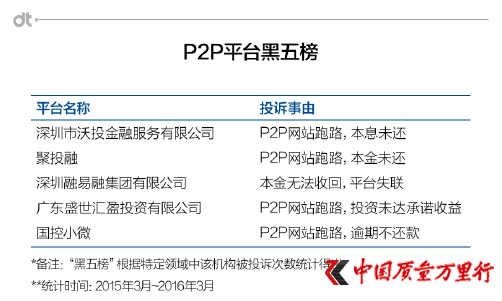

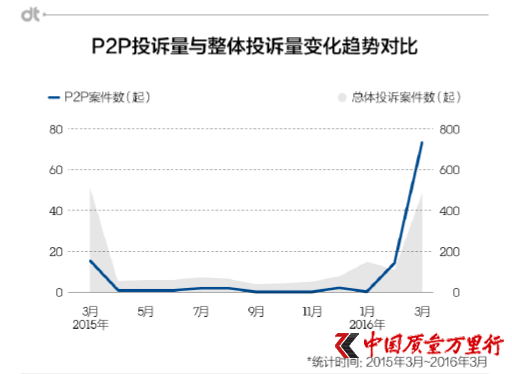

����P2Pƽ̨����Ͷ�ߵ�����ǣ�ƽ̨��·��������飬��Һ���Ҳ��֪���ˣ�DT�������ԣ���ֱ���ó������ô�ҿ�����

����

����P2P��·�ı��������������ģ�Ͷ��ʱ��ƽ̨������“���õ���”——���DZ�����������ط��㣬�����п���Ѻ��������ý�屨��……���ǣ������ʽ���һ�ϣ���ЩP2Pƽ̨������Ϊ���ˡ�

�������忴������Ȼ2016����ڲ�Ʒ������Ͷ��������һ�������½�����P2Pƽ̨��Ͷ����ȴ����������

������һЩP2Pƽ̨����“��”�����¸߶ȡ������¹���ž�����һ�ѡ�Ҷ��3����Ʊ�������鱻�ع���������P2Pƽ̨���ֶҸ�Σ����

������Ȼ����ÿ��P2P������ô����ģ�����P2Pƽ̨�������һ̲�����ˮ��

����2015�꣬P2P�Ĺ�ע�ȶȴﵽ�˷�ֵ��

���������е�ԭ��������������棺

����һ���棬2015��3�£�����Ժ�������ǿ�����������������������Ҫ�ƶ�“������+”ս�ԣ�����ζ�Ž��������������������Ҳ��档�ڴ�֮�������������ڲ�Ʒ��ʼ�����ڽ�������

������һ���棬������2015���ν���Ϣ�Խ���������ʳɱ������ڹ̶���������������Ʋ�Ʒ��˵��������ʳɱ��Ľ�����ζ������Ľ��ͣ��������Ʋ�Ʒ�����ʽ������½�ͨ������P2P��ʿ��ʾ��P2Pƽ̨ʧȥ���������ĸ�Ϣ���ƺ��ܻ��һ���Ӿ���ҵ������

������Ҳ�Ͳ��ų�һЩP2Pƽ̨Ϊ�������ͻ�������������ʵij�ŵ������������Ҹ����ѵ������

�������4��֧��ϵͳ������

�������ڴ�Ҷ���������֧����һ��С�ģ��ͳ��ֺܶ����⡣һ��Ͷ���߷�ӳ���ձ�����ǣ����ͽ��ڿƼ���˾�Ὣϣ���Ƹ��û�ʹ�õ��¹��ܣ�������֧���ܣ����Զ�Ϊ�û������������û��ͻ��ڲ�֪��������ʹ���¹��ܣ��������ײ����ʽ���ס����⣬�û��ʽ��˻����ȶ������Ҳ����Ͷ�ߣ�����ʱ����Ϊ����ԭ����ɵġ�

��������2016������������֧����ʽ��Ͷ����Ҳ��“��Ӯ����”�ġ�

�����������������֧����ʽ�������������⣺

����һ���˻���ȫ���⣬�û��˻����ʽ𱻵�ˢʱ�з����������֧��ƽ̨�İ�ȫ����û���ã�Ҳ��������Ϊ�û��˻������뱾��ǿ�Ȳ�����

��������֧��ƽ̨��ͨ�Ĵ���֧���������Զ���ͨʱδ�Էdz����Եķ�ʽ���û�֪��������û���Ƿȱ�Բ�Ʒ��ʶ�������ʹ���˲�Ʒ�������º��ڻ���ʱ���о��ס�

������Ȼ������Ϊ����г�Ŀǰ�����£�����֧��ƽ̨Ҳ����ô���������е�Ͷ����Ȼ������������˾�ͣ�����Լ����õ��Ǽ����˺ţ��ǿ���Ҳ�ǵò���ʧ�ġ�����С����˵��Ψһ�������ľ���С�Ľ�����Ȼ��һ�����۶���ѧϰһЩС������Ϊ�Լ�������

����������11010502034432��

����������11010502034432��