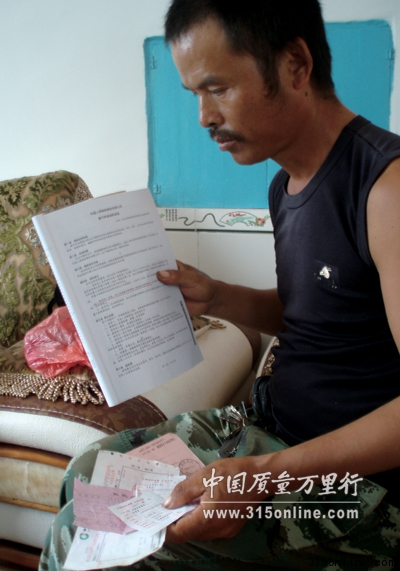

��������ϲ������������촺���ܺ��壬�Ǻ���ʡ�����ж�������ɽ�����4����ͨũ������ͬ���飬����ϵ��4�ˣ�ȴ���������й����ٱ��չ�˾���¶���֧��˾���³�“�й����ٶ���֧��˾”���ľ����������һ��

�������صķ��ɹ������������ǽ�4����ϵ��һ���Ŧ������Ϊһ�����ɹ����ߣ��������˵������˰���4�����չ�˾����Ȩ����ص���

����Ͷ��4��ȴ���Ᵽ����թ

��������ϲ����ɽ�����ĸ۴�����������ݵ������쵼�ʹ�����ܣ�����ϲ�Ǵ���������Ҳ����������ˣ���Ϊ�����Դǣ�ֻ�ܿ��������Է���������ξ����ͥƶ������������ȥ��Ψһ��Ů������ӢҲ�ڽ���5�²��ţ����20�ꡣ4��ǰ��ΪŮ������һ��“��������”���գ�û�뵽�й����ٶ���֧��˾ȴ�϶�����ΪŮ������Ͷ�������ڱ�����թ���������⳥����û�����ѽ���4000Ԫ���ѡ�һϵ�еĴ���������ߵ��˾����ı�Ե��

�����������ɷù����У�����ϲ�����٣����������Լ�������˵��֪����ô����ֻ�ܱ�����һ�䣬����һ�䡣��������һ��һ��ʽ�IJɷ��У������˽�����������������������ϲ���������Ӷ�������ȥ������Ϊ����Ů������Ӣ����2007�껼���ѳ����ף���Ȼ�����ƺ�Ȭ����ȴ��ƶ���ļ�ͥ����������

����Ϊ�˸�Ů��һ�����ϣ�����ϲ�ҵ��й����ٵı���ҵ��Ա��һ�ɣ�ѯ���Ƿ����ΪŮ��Ͷ�����ձ�ʾ����Ͷ��������ֻҪ�����ڲ��鲻�������պ�ͬ����Ч�������ڲ��ʱ��չ�˾���⳥������ʱ��չ�˾һ���⡣���ǣ��ڵ���5��31�գ�����ϲ����һ������ΪŮ��������һ��“������������”�������յ�������д�˺�ͬ���ݡ�2008��3�£�����Ӣ�ɲ���������סԺ�����ڼ䣬���Ͼ��õ���̨�ļ��ߵ�����Ϊ������һ�ڰ��ı��������ڵ���̨��������֮������������������ɹ�һ�١�

����2010��5�£�����ϲ��ΪŮ����“������������”���˵�4��ı��ѣ�����Ӣȴ�����ٴβ��������ܿ���5��21�ղ��š�������Ů���ĺ��£�����ϲ�뵽���Ƿݱ��գ�����ͬ�涨���������õ�6��Ԫ���⳥�����������ű������й����ٶ���֧��˾�����������ʱ�����⾭��������һϯ��ȴ��������ͷһ����“����˵��Ů���Ǵ���Ͷ��������թ������û���⳥���Ѿ�����4��4000Ԫ�ı���Ҳ���ˡ�”����ϲ���������˵����

��������ϲ���Լ���ȫ�����������������շ���������������û���⳥ʱ����ֻ�����춼Ҫ��������ȴû��˿���취��ͬ��ķ��ɹ���������������������˸���ز��ţ�ϣ������ҪһЩ�⳥������ȴͽ�������������Ա���˵��“����ϲ���Ҳ�����û�˰���������������ܱ��չ�˾���ܱ���ᣬ����Э�����й�����һ�����죬������ҵ��Ա�̿ͻ���ģ�4��ı���Ҳû���ˣ��Լ���ҵ��Ա�ܿز��ϣ�Ҳû�о����������ȴ������������DZ�����թ���ܲ��⳥��̫������”#p#������#e#

����ҵ��Ա�տ����� ���չ�˾�۸ĺ�ͬ

����2002��5��13�գ������������紮���������յ�ҵ��Ա���Ϲ�����һ���й�����“��������”���ռ�����סԺҽ���գ��³�“������”����������꣬��ҵ��Աÿ����ᰴʱ������ȡ���ѡ�2005��6�£������һ����ܰͽ�ˣ����������ƣ���ȥҽ�ơ����÷���2����Ԫ��ͬ��12�£������й����ٶ���֧��˾�������⣬ȴ�����Ᵽ�չ�˾���⡣

�����Դ��й����ٶ���֧��˾���ⲿ�������������ǣ�����������“��������”ÿ�궼�й���2002�깺���պ�2003����2006���δ������2007���ֿ�ʼ�����ˡ�������ʾ����Ϊ�����������ڼ䲢û�й����գ������յ����ⷶΧ�������ܰͽ�ˣ�����û�����������������롣

����������ȴ�Դ�ʸ�ڷ��ϣ������Լ����˱��ѡ�����ʾ2002��5����2005��5�¼䣬ҵ��Ա����ʱ������ȡ�������յı��ѣ�ֻ��2005��5����2006��5�¼���ҵ��Ա����δ�����շѲ�ͣ����һ�긽���ձ��ѣ�2007���ֿ�ʼ������Ȼͣ������һ��պ�����������ʱ���Ǹ��ݱ���������չ�˾��ȻҪ�����⸶��

����Ϊ֤��������ʵ������������߳�ʾ����2002��2005���ĸ���ƾ֤������2002���һ�ν���ʱΪ��ʽ��Ʊ����ʾ���Ϊ����506Ԫ��������75Ԫ��2003���2004��Ϊҵ��Ա������Ű���������Ϊ����506Ԫ��������100Ԫ����ע��“�����շ����Է�ƱΪ���ݣ������ٲ�”���������Ϊ��ʱ��ҵ��Ա��ʿ�ġ��ݱ����˽⣬��ʿ����2005���뿪�й����٣����Ƿ����ձ���ȫ���Ͻ����չ�˾�����Բ�֤�������չ�˾��������ֻ��ʾ������ÿ������������գ�2003��2006��δ�����ա�

��������֮�⣬�������������Ͷ���й����ٶ���֧��˾δ����ͬ�⣬�۸ı��պ�ͬ��ԭ�����պ�ͬΪ������סԺҽ�Ʊ������99�棩��������2008��ȴ���۸�Ϊ������סԺ���ò���ҽ�Ʊ��գ�B�ͣ�������º�ͬ����������δ������Ҳδǩ���Ͽɡ����������ṩ���¾ɺ�ͬ��ӡ���Ͽ����������ǩ�����ּ����Բ�ͬ��#p#������#e#

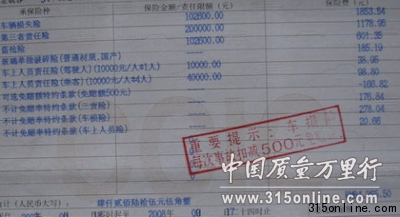

������촺���ɷ���Ԫ��2005�깺����һ��“������������”��2008���ɷ������ɱ�����պ�ͬԼ������Ϊ�����˿����õ�3.3��Ԫ���⳥�𣬵����й����ٶ���֧��˾ȴ����Ԫ���Ǵ���Ͷ�����ܾ��⳥��“���չ�˾����һ��ʼ˵���⣬������˵�������Dzм��ˣ���1��5�����DZ���ǩ�֣�˵��ǩ1��5��û�С�”��촺˵������������֪��һ��������������ֻ�DZ��չ�˾����թ�ֶΣ�����ʵ��ȫ�����õ�ȫ���⳥�

�����ܺ������й����ٵ���������Ѿ�һֱ����һ��ࡣ�ܵ�������������ʱ�������Ը��ű��������˸��ų���������Сѧ��ʼ����“ѧ����ƽ��”���գ�2009��5�º�������ֱ�������סԺ���ƻ���9000��Ԫ���ݴ��ܺ������й����ٶ���֧��˾������������룬����һ���ȥ�ˣ����չ�˾��û�и������ս�Ҳû�о���֪ͨ�顣���������İ����£���Ͷ�ߵ���Э�ͱ���ᣬ�й����ٳ����С��������������չ�˾�Ĺ�����Ա���ڽ���5�°�һ��δ�ǹ��µľ���֪ͨ�������Ÿ��������£�Ȼ�������ջأ�����û�и����κ���ʽ�ļ���

�������չ�˾�����Ǿ�������Ϸ�

�������߾ʹ˵绰�ɷ����й����ٶ���֧��˾�����˷�־�ԣ���־�ԳƱ��չ�˾��4�˵ľ��������������Ϸ�����˾Ŀǰ�Դ�Ҳ�ڻ�����Э�̽���У��������������˵��

���������ڻ���ϲ�ı���������й����ٶ���֧��˾���ⲿ���������ƣ��Լ�������ȫ�ǰ��չ�˾�Ĺ淶�������������ģ���˾�г��֤��֤������ϲŮ���Ǵ���Ͷ����������թ��Ϊ�����ԼȲ��⳥Ҳ���˱��ѡ����ڿͻ�Ͷ��˵��������ҵ��Աָ������д�ģ���2008�����̨Ϊ���������ı��������չ�˾����֪����Ů���������Ȼ�����ո�����������ʾ����ϸ�ڲ���֪�飬���չ�˾ֻ���ݱ����ж���������թ��Ϊ��

�������������������ܺ��塢��촺��3�ˣ�������ʾ��Ŀǰ�Ѿ���3�˽����˹�ͨ��Ҳ���������Э�顣����������ԡ�

�������˽⣬�ڱ��߷���ǰ��������ϲ֮���3�������Ѿ����й�����“Э�̽��”���������ǵ����ʾ�ְ�����й��������ʾ��к�����ϵ��ͨ���ʾ��쵼����������������1000Ԫ������������������Ȩ�棻�ܺ������2000Ԫ�����ϱ��չ�˾���������Ǹ��Ҳ������������Ȩ�棻��촺һ��ʼͶ������һ�����չ�˾ҵ��Ա�������ݣ�֧�֣����ڸ�ҵ��Ա���չ�˾��Э�ˣ���Ҳ�����˱��չ�˾2000Ԫ����������������Ȩ�档����ϲ�Ƕ�ά��Ȩ����ִ�ŵ�һ�������չ�˾������������Ҫ�˻���4000Ԫ���ѣ����ܾ��ˣ��������չ�˾���³���һ�ݾ���֪ͨ�飬������������

������ʦ�����չ�˾δ�����������е�����

��������ʡʥ����ʦ������������ʦ��ϸ�˽�4��ũ����������ʾ�����չ�˾ҵ��Ա���ձ��շ���һ��ְ����Ϊ��ֻҪ�ͻ���֤��֤��ҵ��Ա��ȡ�˱��ѣ����պ�ͬ���ܳ��������г��֤��֤�����չ�˾ҵ��Ա���ͻ�ǩ�����۸ı��պ�ͬ����ô�۸ĺ�ĺ�ͬ�ǿͻ���ʵ��˼��ʾ���Կͻ�������Լ������Ӧ��ԭ��ͬΪ��

��������ʦ�ƣ����պ�ͬ����ϵ��ʽ��ͬ����ͬ������������й涨���ͻ�δ�����Ķ���ͬ���������ҵ��Ա�ĵ�����ŵ������Ҳ����һ���Ĺ�ʧ��������֤��֤��ҵ��Ա����ٳ�ŵ������������������ͻ��������Ρ�ͬʱ�����չ�˾������ͬʱδ�������жԿͻ�����״�������������һ�������������ܽ�����ȫ���Ƹ��ͻ�һ������˫�������ڹ���������£�����ݸ��Թ����̶�ȷ�����Ե����Ρ�

����ͨ�����ϸ������Կ�������ҵһ���ܴ���������ǣ�ҵ��Ա�Ĵ����ϵ����Ϊ����ҵ��Ա��Ϊ���ں�ͬ����һЩ��Ϊ�˹����ɼ�����п��ܻ�����һЩ�ֺ�Ͷ����������£������ǩ����������ȡ����չ�˾δ�����������Ӧ�е�������Ρ�����ʦ���飬��ȷ��Ͷ���������ѡ���չ�˾Ӫҵ��ֱ��Ͷ����#p#������#e#

�����������

������ᱣ�շ�7����ʽʵʩ

�����������ձ�����������2010��7��1���𣬡��л�������ᱣ�շ�������ʽʵʩ��Ŀǰ���ҹ�����ְ���������ϱ��յĸ������Ѵ�2.5���ˣ�����ҽ������ũ�ϸ��������Ѵ�12.5�ڡ�����ᱣ�շ����ڻ����ƶȷ������������㣬�ֱ��Ǹ���ȫ���ͳ����硣

����Ŀǰ���ҹ�����һЩ��û���κ���ᱣ�ա��³�̨�ġ���ᱣ�շ����涨��Ҫ���ҹ������������˵�λ���˶�������ᱣ���ƶȵĸ��Ƿ�Χ�����У��������ϱ����ƶȺͻ���ҽ�Ʊ����ƶ���ȷҪ���dz���ȫ�����

����������˵�����˵�λ����ְ��Ӧ���μ�ְ���������ϱ��պ�ְ������ҽ�Ʊ��գ����ĸ��幤�̻���δ�����˵�λ�μ���ᱣ�յķ�ȫ���ƴ�ҵ��Ա�Լ���������ҵ��Ա���Բμ�ְ���������ϱ��պ�ְ������ҽ�Ʊ��գ�ũ�������Բμ�����ũ��������ϱ��պ�����ũ�����ҽ�ƣ�����δ��ҵ�ľ�����Բμӳ������������ϱ��պͳ���������ҽ�Ʊ��գ�������ũ����������μ���ᱣ�գ�����Ա�Ͳ��չ���Ա�������Ĺ�����Ա���ϱ��յİ취�ɹ���Ժ�涨��

�������˱��ա�ʧҵ���պ����������ƶ���Ҫ���������˵�λ����ְ����

�������й����ھ�ҵ������ˣ�ҲӦ�������ⲿ���ɲμ��ҹ�����ᱣ�ա�

�������չ�˾�ڲ�����ʲô����

����Ŀǰ���ұ��չ�˾�������ս���������ԶԶ�����CPI��������������Ϊ������������������껯����������4%���ң�������5����4.2%������������в�ࡣ�ֺ�����������ˮƽ����������3.5%?5%����������Ĺ�˾�ߴ�7%���ϡ����ǣ�����ͨ��ѹ���ij������ֺ��յ�����ѹ��������

�������չ�˾�����Ƴ����ָ�����Ͷ���ౣ�ղ�Ʒ���Ƴ������ֵ��У��ֺ�����࣬�������ա�Ͷ������ȣ��ֺ��ձ��ף�����ȫ������Ϥ���ڱ��չ�˾�ڲ�����������������һ������͵IJ�Ʒ�����˽⣬����һ���ش��գ��ɷ���Ϊ20�꣬������������������ش�����������ô3���⸶����ͬ��ֹ���������������Ȼ������3���⸶�Ի�������ˣ���ͬ��ֹ���������Ϊ5��Ԫ����ô���ղ����Ƿ���Ҫ���⣬���ܻ��15��Ԫ��

�����ݹ�˾�ڲ���Ա¶��Ͷ���ౣ�����ĺô��Ƕ��ڸ���ر�������ͳ�����ͱ����ڱ�������һ�㲻�����κ����档“���Ǽ�������ɸ����ֵ�������������㿼��ͨ�����أ���ͳ�ͱ���Ҳ����Ͷ���ౣ�ա�”������ˣ�Ͷ���ౣ�յı��Ϲ���Ҳ��������ͬ�����ؼ��գ��ֺ��ո����ؼ������۸�ߣ��������б��ļ�������Ҳ����һЩ��

�������չ�˾��������ʿ˵����Ŀǰ�ľ��û����£�CPI�����е��ԣ�Ͷ���ౣ�ղ�Ʒ�����������Խϲ������Ǻʹ�ͳ�ͱ�����ȽϾ�ûʲô���ƿ����ˡ���ˣ�����Ϊ����������ľ������Ʋ��䣬���ջع鴫ͳ���Ϲ��ܻ���Ϊ������

����������11010502034432��

����������11010502034432��