2021年5月19日,新城控股前任董事长王振华猥亵儿童案二审宣判,驳回上诉,维持原判。新城控股“黑天鹅”事件尘埃落定。

5月20日,新城控股发布公告称,选举王振华之子王晓松任公司第三届董事会董事长。

自2019年7月2日,王振华因涉嫌犯罪被刑事拘留,王晓松临危受命至今,已过去近700天。

彼时,王振华个人声誉跌到了谷底,位列房企销售百亿榜TOP8的新城控股,陷入了前所未有的危机中,遭遇股债双杀,连续3个跌停,4个交易日市值蒸发324亿元。

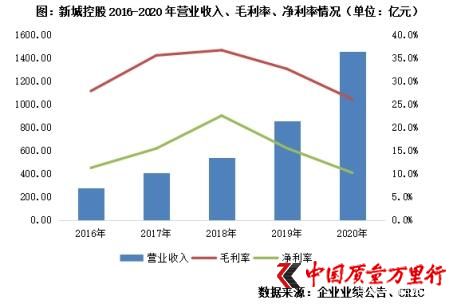

此时,新城控股2020年全年营业收入1454.75亿元,同比增长69.46%,净利润为152.56亿元,同比增长20.56%。5月11日发布公告称,今年1至4月,累计合同销售金额约704.18亿元,同比增长43.58%。业绩驱动下新城股价在今年创出53.28元的历史新高。

(图片来源:新城控股官网)

这艘濒临倾倒的大船是否真的稳住了?此后,新城控股是否还将按着王振华时代制定的“住宅+商业”双轮驱动的航线前行,前方又或将遭遇什么危机?

“走出危机”

2019年7月,32岁的王晓松,正式接任公司董事长一职。

不愿被称为“富二代”的王晓松曾给自己贴了两个标签:创二代、鲨鱼。在他的解释中,所谓创二代,并不是躺在上代功劳簿上的富二代,而是指年轻人应当用于尝试新鲜事物,找意气相投之人开创未来。

同时,他也觉得自己和鲨鱼很像,永不停歇,一直在路上。鲨鱼还有着敏锐的嗅觉,行动迅速,抓住时机一击即中。

面对危机时王晓松开展一系列拯救动作,包括迅速切割与王振华的关系、转让项目公司股权、暂停巨款拿地等。

首先开启的便是一轮"大甩卖",一度有40余个项目被摆上货架,最终转让24个项目公司的全部或部分股权,缓解资金流动性压力。同时,新城控股也减慢了拿地速度。2019全年新增土地储备72幅,建筑面积2508万平方米。考虑到2018年全年新增土地储备164幅,建筑面积为4773万平方米,土地新增面积近乎减半。

一番腾挪之后,新城控股2019年报显示,截至年末公司在手现金余额639.41亿元,现金短债比2.08倍,公司经营性现金流净额为435.80亿元,净负债率由49.21%降至16.36%。

(图片来源:新城控股2019年报)

实际上,新城控股从2015年开始进入上升通道,2016 年其合约销售额650 亿元,2017年合约销售额接近1270亿元,2018年突破2210亿元,成功进军房企销售百亿榜TOP8。而2019年全年取得了2708亿合约销售额,同比增长22.48%,实现营业收入858.47亿元,同比增长58.58%。

在危机之年,王晓松拿出这样一份业绩报表,还是得到了评级机构的肯定。国际三大评级机构之一标普宣布将新城发展(01030.HK)和其子公司新城控股的长期发行人信用评级从“BB”上调至“BB+”,展望“稳定”。“稳定”展望反映了标普的观点,即新城严格控制支出,确保稳定的收益和杠杆率。在标普之前,穆迪、惠誉均已上调了新城的主体评级的影响。

“座次下降、净利率下滑”

新城控股看似顺利渡劫,实则依然有阴云笼罩。

2019年新城控股的业绩说明会上,王晓松主动下调2020年销售额目标至2500 亿元,较 2019 年实际销售额下调了200 亿元。一方面是因为疫情,更主要的原因在于2019年减少拿地以及出售项目公司所致,此时,新城控股在手货值已减至4000 亿元。

在2019年业绩说明会上,王晓松曾表示,公司不会往收缩方向发展。房地产行业作为一个类金融行业,公司将把净负债率控制在一个合理区间内,同时希望行业排名维持在10名左右,这是一个中长期目标。

然而“4000亿货值、60%去化率水平”已经决定了新城控股规模收缩在所难免。

据新城控股2020年报显示,其合同销售金额为2509亿,同比下降7.3%,在第三方机构克而瑞(CRIC)2020年中国房地产企业销售业绩排名榜上从第8名降至第12名,这是2015年以来排名首次下滑。

(图片来源:克而瑞地产研究)

克而瑞统计,2020年TOP4房企销售金额同比增速为7.9%,TOP5-10同比增速9.1 %,TOP11-30增速则达到16.7%。显而易见,新城控股规模增长已经掉队,考虑到2021 年计划实现合同销售金额为2600亿元,低于2780亿元TOP10入门门槛,意味着2021年新城不仅无缘TOP10,江湖座次很可能再次下滑。

(图片来源: 克而瑞地产研究)

值得注意的是,新城控股毛利率也出现了一定程度下降。王晓松曾在2019年业绩说明会上提出,新城控股将由“增量”转向“提质”,由“冲规模,提排名”转为“以资本回报率为核心,聚焦利润”。

2020年报一出,毛利率却大幅下降。其房地产开发销售毛利率为21.74%,相比2019年30.98%的毛利率下降了9.24%。

(图片来源: 克而瑞地产研究)

其中,营业收入前10的区域中,四川省、陕西省、重庆市毛利率大幅下滑了19.7%、18.66%、16.14%。新的市场差强人意,传统粮仓也未能提振业绩。2020年全年,新城“第一粮仓”江苏省毛利率减少了8.08%,“第二粮仓”浙江省毛利率减少了8.95%,江苏、浙江两省总营收747亿,占据新城总营收的半壁江山,是新城深耕长三角区域战略要地,重要性不言而喻,两省毛利率大幅下降,严重拖累新城整体业绩。

正如王晓松所言,公司规模快速扩张,进入一些新的低能级城市,没有体现出规模优势,造成了成本抬升。标普报告称,新城控股2017年和2018年大力扩张期间获得的高成本项目在2020年集中交付,该公司此前不得不采取降价手段以确保现金流入。

品质家园根据公开资料统计,新城控股2020年新增土地储备的楼面地价3031元/平方米,2019年为2421元/平方米,2018年为2330元/平方米,呈现明显上升趋势,另一方面,建设成本快速增长。2020年建设成本为614亿,占营业成本(1112亿)的55.2%,2019年新城的建设成本为269亿,占营业成本(578亿)比例为46.5%,一下攀升8.7%。

土地成本、建设成本上升的情况下。新城控股毛利率下降趋势或将进一步持续。根据标普预测,2021年、2022年新城控股毛利率将小幅下降至18%至20%之间。

“吾悦广场之困”

提到新城控股昔日的快速增长,吾悦广场功不可没。

2012年吾悦广场品牌诞生,2017年在建和开业达到53座,2020年进驻118个城市,开业100座,2020年为新城一共贡献了617亿营收。

尽管新城控股每年年报都会强调“住宅+商业”双轮驱动战略,事实上,吾悦广场这一侧的驱动力明显更加强大。

2020年新城控股新增土地楼面地价约3031元/平方米,与6763元/平方米的全国土地楼面均价相比,勾地模式的优势明显。

(图片来源:新城控股官网)

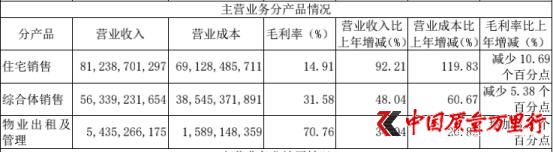

另一方面,良好的商业运营能让土地增值,与同地段竞争项目相比,可增加住宅和商街溢价率,项目整体获得较高毛利率。因此,新城综合体毛利率一直高于住宅,2020年报显示,综合体毛利率为31.58%,而住宅开发的毛利率为14.91%。

(图片来源:新城控股2020年报)

此外,自营购物中心还能获得稳定的现金流,作为规模的头部玩家,2020年100座“吾悦广场”运营总收入为56.7亿元。

吾悦广场是开疆拓土的大杀器,却也让新城背负上了资金包袱。吾悦广场奉行的是“以售养租”模式,通过销售住宅和商铺,获取现金流并平衡购物中心的沉淀资本。

王晓松曾公开谈论过吾悦广场的成本,一个吾悦广场购物中心的平均成本在7亿左右。一般住宅开发商开启预售之后,资金开始回笼,随着预售进程,现金流逐渐回正,项目盈利。而综合体则不一样,预售之后,住宅、商铺等可售物业的预收款需要支持综合体的开发建设。综合体内可售物业(住宅、商街)覆盖自持部分80%左右的成本,即约5.6亿现金流要继续投入到综合体,沉淀成本为1.4亿。

这意味着,单个综合体项目的现金流很难在短时间回正,项目的盈利要等到自持购物中心建成,3至4年培育成熟,获得稳定的租金回报后才能实现。因此,综合体对于公司的现金流以及运营效率的要求极高,资金回收周期长。

王晓松在2019年业绩说明会上就曾表示,综合体增值价值和利润率较高,但需沉淀部分资金;住宅业务盈利波动性大,但现金流好。目前公司还是维持住宅和综合体2:1的比例。公司不会重商业轻住宅。

言犹在耳,新城却默默加大了商业综合体土地储备。2019年新城控股新增土地储备建筑面积共2508万平方米,其中综合体为1443万平方米,2020年新增土地储备建面413万平方米,其中,综合体为247万平方米,住宅与综合体规模再次拉大,从2:1变成了2:3。

如果综合体在未来几年成为舞台上主角,资金问题将会是摆在新城面前的一道难题。毕竟,综合体对于资金的需求远远大于住宅开发。综合体可售物业预收款和需求资金之间的缺口,如何解决?也只有加大财务杠杆了,就是说,一旦综合体规模放大,新城就要背负上更多的财务包袱。

根据2020年报数据,新城控股有息负债总额为916.76亿,同比增长近24%,融资成本为6.73%。剔除预收账款后,资产负债率为74.12%,净负债率43.65%,现金短债比2.61,踩中一道红线,归为“黄档”。

这意味着2021年新城有息负债规模年增速不得超过10%。在负债规模限速下,新城如何顺利解决吾悦广场的资金问题仍不可知。

王晓松在2020年业绩说明会现场曾用“起航、扬帆、破浪”表达了对未来的思考和规划,“房地产行业从冲浪运动改变为帆船运动,浪是看得到的,但风是看不到的。”对于新城控股和王晓松而言,乘风破浪之时,仍然需要注意企业发展的稳健与安全。#品质家园#

作者:海婕

编辑:小凯

校对:欧阳楠宫

京公网安备11010502034432号

京公网安备11010502034432号