早于2015年,云南城投就提出了“到2020年,实现进军中国房企50强”的目标。

现在看来,这一目标太过“宏伟”以致遥不可及,甚至可以说是现代版的房企“乌托邦”。

过去1年,云南城投的销售额已名不见克尔瑞研究中心发布的《2019年中国房企销售榜TOP200》。据该份榜单,广西中鼎以71.3亿元的销售额,位列第200。期内,超过100亿元规模的房企达161家,勤诚达以100.2亿元的销售额垫底。

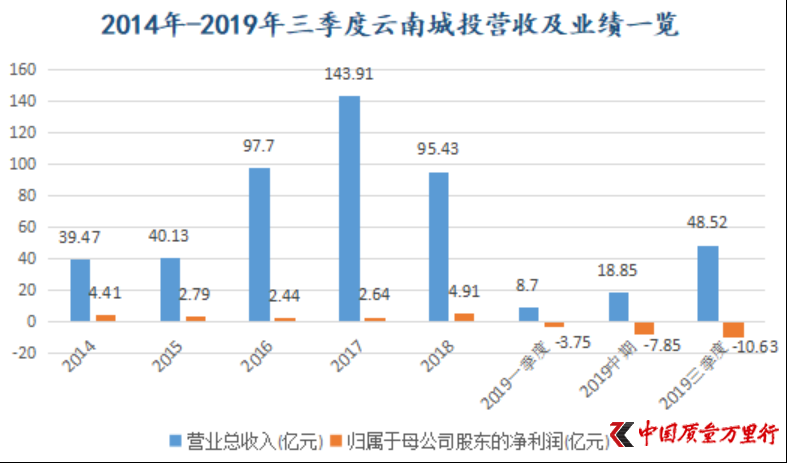

在“2月24日,云南城投对上交所《关于对公司业绩预亏事项问询函》所进行的回复”中披露,2019年上市公司房地产开发业务销售收入约40亿元,相较2018年(75.15亿元)下降约47%。

虽然,2017年、2018年,云南城投出于“心虚”没有在年报中披露销售额。但,据克尔瑞研究中心数据,上述年份,上市公司分别实现流量金额71.1亿元、80.3亿元。从2018年数值可以看出,2019年云南城投的销售额也将出现较大幅度下滑。

《2019年中国房企销售榜TOP200》显示,位居第50的新希望地产,其流量金额为735.9亿元。相较之下,云南城投想要挤进TOP50无异于“天方夜谭”。

所谓“理想很丰满,现实很骨感”,大抵不过如此。

正如58安居客房产研究院首席分析师张波分析表示,并非云南城投不具备相应实力,而是由于其自身问题导致错失近几年快速发展的好时机。近年来,云南城投问题亦不断涌现。在销售不利、投资不顺、高管投案等影响下,企业财务状况不容乐观。因此,2020年云南城投进军房企50强已成为“镜中花”。

卖子求生

持续扩大的亏损,使得云南城投正在加速“卖卖卖”。

1月23日,云南城投发布《2019年年度业绩预亏公告》,预计公司2019年归属于上市公司股东的净利润将亏损24.5亿元-29.5亿元。云南城投将亏损原因归结为“营收规模较2018年大幅下降,造成经营亏损;对控股子公司艺术家园项目、海东方体育休闲公园项目分别计提存货减值准备约 2.3亿元和2.2亿元”。

发生亏损并不意外。早于2019年一季度,云南城投业绩就由正转负,亏损3.75亿元。由此,上市公司陷入持续亏损的“深潭”。2019年中期、2019年三季度,云南城投相继亏损7.85亿元和10.63亿元。

数据来源:东方财富choice,《中国质量万里行》整理

不难看出,单2019年第四季度,云南城投就至少亏损了13.87亿元,远超之前3个季度之和。正是因为这点,上交所在当日便下发对云南城投预亏事项的问询函,要求上市公司说明“2019年四季度出现大额亏损的具体原因及合理性”、“有无因收入、成本和费用的结转安排,存在前期业绩虚假或调节利润的情形”。

直至2月24日,云南城投才对这一问询进行回复。据其披露,2019年四季度经营亏损导致归母净利润影响数为-2.77亿元;计提存货跌价准备、财务费用增加和递延所得税资产转回等其他因素导致四季度的经营亏损对归母净利润影响数为-12.58亿元,两者合计对归母净利润影响数为-15.35亿元。

财经评论员严跃进告诉《中国质量万里行》,亏损是需要上市公司警惕的。前几年,云南城投战略扩张非常厉害,是全国城投类企业中投资节奏比较猛的企业。但是,很显然过快的投资往往也容易受政策影响。从后续市场来看,也说明其经营步伐太快也是不稳的。

为“实现资金回笼”,云南城投于2月19日以协议转让的方式,作价4.91亿元,向云南保利实业转让昆明欣江合达城市建设有限公司(下称“欣江合达”)60%股权。此外,云南保利实业还需承担后者6.72亿元股东借款本息。

在这之前的1月2日,云南城投就以非公开协议方式转让东莞云投置业股份有限公司(下称“东莞云投”)90%股权,交易价款拟定为9.41亿元。

上述股权出让期间,云南城投还谋划了另外一桩大型的“卖卖卖”。

1月21日,云南城投与其控股股东云南省城市建设投资集团有限公司(下称“省城投集团”)签署了《合作意向协议》,就出售公司下属17家子公司的股权进行了约定。根据协议,省城投集团将以支付现金的方式收购上市公司持有的天津银润100%的股权、苍南银泰70%的股权等17家子公司的相应股权。

用云南城投自己的话来说,这是“瘦身健体”。因为,上述出让公司中,有10家在2019年前三季度处于亏损状态。

在张波看来,对于云南城投,目前更为重要并非是“买买买”,而是通过甩掉部分资产“包袱”,合理降低负债水平,回归有序发展。以此弱化各类负面影响,实现财务结构的优化。

云南城投的“卖卖卖”始于2018年。该年6月和8月,上市公司分别公开挂牌转让大理满江康旅投资有限公司(下称“满江康旅”)80%股权、昆明七彩云南城市建设投资有限公司(下称“七彩云南”)59.5%股权。据其年报披露,两者的最终成交价相应为5.37亿元和14.58亿元。

这“挽救”了当年的业绩,正如上交所下发对云南城投2018年年报问询函中所表示,“是公司归母净利润扭亏为盈的重要交易”。

“船大难掉头”

历史已经多次证明,现在急切地“卖卖卖”,都是源自之前长期已久所热衷疯狂地“买买买”。这种“买买买”,很少有“理性”可言。

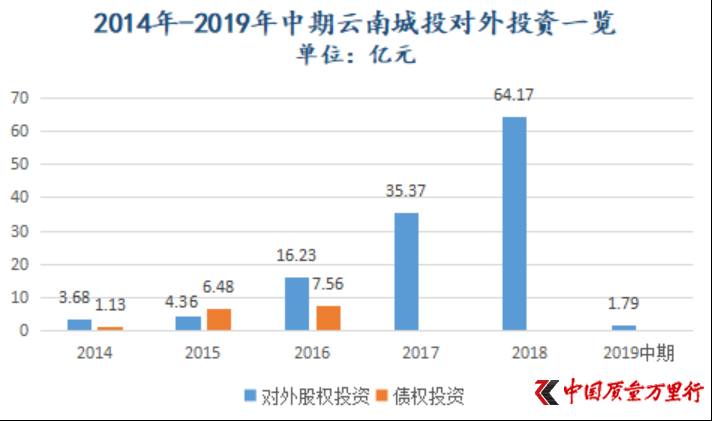

2016年,作为云南城投“十三五”战略规划的开局之年。上市公司以18.63代价,收购了银泰集团8个项目,这一收购在当年确认了营业外收入3.24亿元。尽管如此,该年上市公司业绩还是下滑了12.38%。期内,云南城投对外股权投资16.23亿元,债权投资7.56亿元。相较2015年,对外投资同比增加132.17%。该年度,云南城投实现营收97.7亿元,同比增加143.46%。

“买买买”对于增加营收,可谓立竿见影,这也为其“迷恋”上股权收购埋下伏笔。

2017年、2018年,云南城投继续加码对外股权投资,合同金额分别高达35.37亿元、64.17亿元,相应同比增长148%和81.42%。正如严跃进所说,云南城投可以认为是这两年城投公司中投资节奏最积极的企业。

数据来源:云南城投历年年报,《中国质量万里行》整理

只是营收的增长在2018年就戛然而止,不增反降,降幅达33.69%。如若不是满江康旅、七彩云南两家公司相应股权的出让,2018年云南城投将发生亏损。进入2019年,云南城投营收更是持续向下。

对此,云南城投相关负责人告诉《中国质量万里行》,过去1年,受金融监管政策收紧及公司原董事长事件影响,公司融资额明显下降。由于新增融资额及销售回款主要用于保障金融机构还款,后续开发资金严重不足,导致项目开发周期拉长、竣工结转延后。受此影响, 公司销售收入大幅下降。

不难发现,不理性地“买买买”弊端,在2018年已经显露,云南城投也选择迅速“掉头”。但为时已晚,长达2年半的“买买买”让云南城投深刻体会到“船大难掉头”。

满江康旅、七彩云南相应股权的出让,仅是将云南城投亏损的时间往后延了一个季度。

对于抑制亏损,云南城投相关负责人表示,2020年,公司资金将优先向周转速度快、收益高的在建项目倾斜,加快开发节奏,保障项目按计划竣工交付。同时,加大对现有商铺及车位的去化力度,并将通过加强成本管控,保证工程成本实现“减法”控制目标。

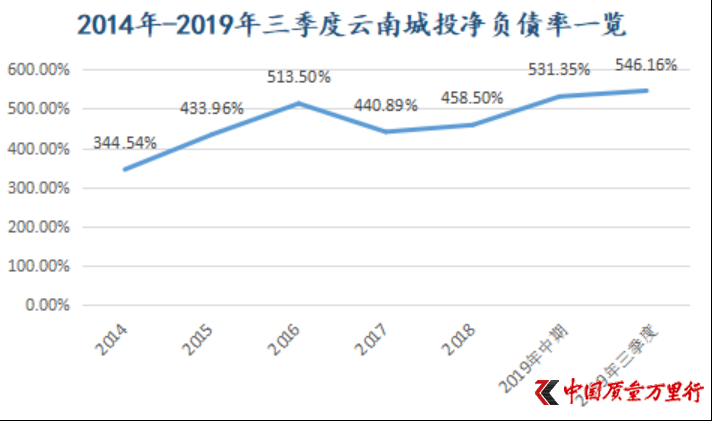

值得注意的是,在2016年云南城投加大对外股权投资之际,其有息负债就推高至412.74亿元,同比增长49%。从此,长期盘踞这样的水平。截至2019年三季度,上市公司有息负债443.34亿元。期内,云南城投的净负债达546.16%,为近5年来峰值。杠杆之高,让人瞠目。

数据来源:云南城投历年年报,《中国质量万里行》独家整理

可以肯定的是,这未必是其真实负债水平,因为少数股东权益已成为房企隐藏负债的惯用手段。截至2019年三季度,云南城投少数股东权益在股东权益合计中占比42.86%。将时间推至2016年一季度,上市公司这一数值不过为23.24%。

关于如何降低负债水平,云南城投相关负责人表示,公司将根据内外部环境的改变,通过项目转让、项目合作、资产置换等多种方式,改善公司资本结构,降低公司资产负债率。

同处“推高”中的,还有其短期偿债缺口。截至2019年三季度,云南城投的货币资金为21.05亿元,而其短期借款和一年内到期的非流动负债分别为20.92亿元和170.44亿元。前者与后两者之和,还存有着170.31亿元的缺口,而这也是其自2016年以来的最大缺口。

对于如何来缓解资金链的紧张,云南城投相关负责人表示,省城投集团拟以市场公允价值收购公司下属银泰系列项目等17家子公司的部分股权。本次交易涉及到的资产总额约320亿元,有息负债约226亿元,交易收回的价款公司计划用于偿还债务和补充流动资金。这正是上文述及的“瘦身健体”之交易。

只是“卖卖卖”也没能使云南城投糟糕的现金流得到更本性的改善。截至2019年三季度,云南城投经营活动产生的现金流量净额为-9.5亿元,大有难以好转之势。

蓦然回首,云南城投于“2020年实现进军房企50强”,实乃“止增笑耳”。

京公网安备11010502034432号

京公网安备11010502034432号