P2P网络借贷平台可以充分调动民间资本,使得民间资本成为理财和企业发展的重要手段。P2P网络借贷平台2006年在美国开始兴起,2007年进入中国,P2P网络借贷平台迎着“普惠金融”的东风迅速发展起来,P2P网络借贷平台在松散的资本市场中,屡屡突破界限。从2013年开始,P2P网络借贷平台不断暴雷,出现平台跑路、暴力催收、出借人费用不还等金融乱象。

虽然P2P网络借贷平台和银行业在有序地金融监管下,正在稳定前行和发展,但P2P网络借贷平台仍然处于风险期中,2020年的疫情给整治和监管工作带来新挑战,包括剩余在运营的机构后续处置困难很大,已经停业的网贷机构存量风险仍处高位,部分机构转型意愿不强或转型能力不足等。

此外,网络借贷平台正在将目标瞄准没有辨别能力的青少年,市场环境中还有一些机构在各种消费场景中过度宣扬借贷消费、超前享受观念,容易诱导消费者无节制消费;一些机构或网络平台在宣传时,片面强调日息低、有免息期、可零息分期等条件;一些网络平台过度收集、滥用客户信息,甚至在消费者不知情的情况下,将客户信息在平台方、贷款机构、出资方等之间流转,侵害消费者信息安全权。

被诉公司分析:80%的投诉来自20%的公司

2020年1月1日~12月31日,中国质量万里行消费投诉平台收到关于网贷的投诉共涉及341家公司,排名前20%的公司(前68家)共计收到9004条投诉,占总投诉量的95.74%,排名靠后80%的公司收到的投诉占总数的4.26%。网贷行业约80%的投诉来自20%的公司,抓住这20%公司的主要的被投诉问题,即可以初步分析出该行业的主要问题,针对这些问题就可及时调整网贷平台行业中的行业规范,为网贷平台行业发展推进有序发展。

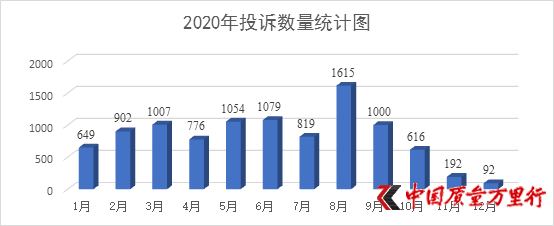

按投诉时间分析:8月投诉数量最多

根据投诉数据,2020年12个月每个月投诉数量的均值816.76例/月,12月收到的投诉数量最少仅为 92例,8月收到的投诉数量最多可达为1615例,最大值是最小值的17.55倍。

对每个月被投诉次数排名前10的公司进行详细分析得出,2020年除12月的投诉数据较少以外,其余月数的投诉数据都不处于低位,这可能是因为2020年受疫情影响,很多借款人,包括个人和企业都出现无法按时还款的情况,虽然有出台相关规定,延期还款,但有些网贷平台并不允许延期还款,所以可能出现拆东墙补西墙的情况,借贷人可能遭遇更多平台的网贷困扰。

此外,网贷平台暴力催收也是造成投诉的一大重要原因。虽然1~7月的投诉数据并不少,但8月达到峰值,这在一定程度上可能与某网贷平台在8月兑付逾期引发出借人更多投诉有关。

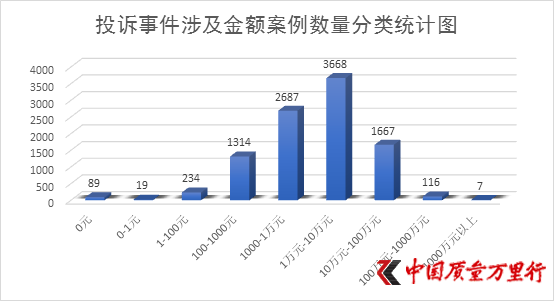

按涉案金额分析:1万元~10万元投诉量最多

从被投诉事件涉及的金额来分析,涉及金额为0元有89例;涉及金额小于1元的有19例;涉及金额在1~100元的有234例;涉及金额在100~1000元的有1314例;涉及金额在1000~10000元的有2687例;涉及金额在1~10万元的有3668例;涉及金额在10~100万元的有1667例;涉及金额在100~1000万元的有116例;涉及金额在1000万元以上的有7例。

投诉事件涉及金额案例数量分类统计图

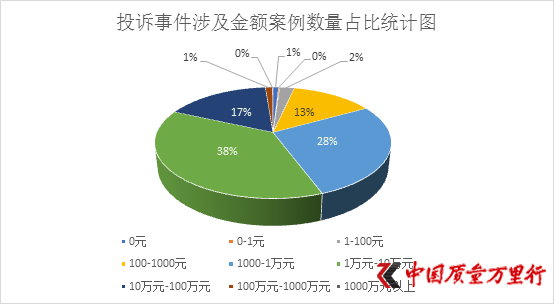

投诉事件涉及金额案例数量占比统计图

由投诉数据可知,网贷行业涉及金额案例数量占比最高的为100元~100万元,占据全部投诉数量的95.26%。

按投诉内容分析:主要集中在6大类问题

经过对所有网贷投诉案例的投诉内容的分析,可以将投诉内容分为6大类问题,分别是合同问题、账户问题、理财人款项问题、贷款人款项问题、客服问题。

在合同问题中,“阴阳合同、合同诈骗、伪造合同、伪造文件”、“ 强制消费、诱导消费、不知情消费、套路贷”和“利息过高、高利贷、砍头息”三种问题是合同问题中的主要问题,三者相加占到总问题的92.6%;账户问题中,“账号异常、账户注销、账户封禁、无法登录、 账户注册”是最主要的问题,占到99.2%;理财人款项问题中,“钱无法提现”成为最大的投诉对象,占到总比例的97.2%;贷款人款项问题中,“还款后无法结清、还款未销账、故意导致逾期”排在第一位,为69.9%;客服问题中,“联系不到客服、客服电话难接通”是最主要的原因,可能是因为疫情宅家期间,只能通过客服联系,而网贷平台在客服服务中往往表现不好。2020年投诉中,并没有出现平台跑路和暴雷的关键词,说明网贷平台整治取得了一定成效,平台清退后的市场更为健康。

根据数据分析,合同问题(占比60%)排在所有一级问题的第一位,其次是理财人款项问题(29%)、账户问题(6%)。其中,“阴阳合同、合同诈骗、伪造合同、伪造文件”是投诉重点,说明网贷平台的套路仍然不断,对网贷平台的金融监管和引导,尤其是“阴阳合同”等陷阱、套路的存在,说明仍然存在漏洞。

从2016年开始对P2P网络借贷平台收紧,网贷平台的整改使得行业重新洗牌,2017年,网贷行业的“1+3”监管框架形成,备案、银行存管、通信业务许可、信息披露等要求既提高行业的进入门槛,网贷平台一直处于数量收紧的状态。

2018年专项整治工作中,有关部门、各地网贷整治办主动作为、多措并举,做好已出险机构的风险处置,有序化解存量业务风险,积极引导违规机构主动退出市场,依法打击和取缔违法机构,顺利实现了在运营网络借贷机构总数、业务规模和借款人数的“三降”目标,行业风险持续得到缓释。2019年是网络借贷风险专项整治的攻坚之年,实现存量风险化解、机构转型方面取得重大进展。要压实属地整治责任,有力有序化解存量风险。将符合一定条件的在营机构接入有关信息系统,加大数据监测和信息披露力度。稳妥有序推进分类处置,引导机构转型或良性退出;严格标准,稳步推进备案准备工作;严厉打击严重违法违规平台。截至2020年3月31日,全国实际在运营网络借贷机构139家,比2019年初下降86%。机构数量、借贷规模及参与人数连续21个月下降。整治工作开展以来,累计已有近5000家机构退出。

P2P网贷行业和银行业逐步走向稳态的、更为健康的金融监管之中,加大降压降存力度,推动机构转型,加大对借款人恶意逃废债行为的惩戒力度,完善网贷平台行业等金融行业的制度建设。

中国质量万里行建议,第一,加大降压降存力度。2021年,仍需要稳步推进降压降存的收敛性网贷平台管理,缓冲以往网贷平台带来的金融风险与压力,为网贷平台行业有序健康发展做好准备。第二,推动机构转型。落实机构转型试点,加快推动机构转型,对转型能力不足,或不愿转型的机构进行全面摸底,了解清楚机构清退、转型或维持的可能性,以市场的手段推动产业发展。第三,加大对借款人恶意逃废债行为的惩戒力度。虽然2020年,网贷平台已经出现了良好的趋势,但逾期兑付的事情仍然发生,并且涉及众多出借人,出借人的费用由借款人承担,加大对借款人恶意逃废债行为,加大已出险机构追赃挽损力度,最大限度保护投资人的合法权益,并利用好各类畅通投诉和维权渠道,回应出借人诉求,同时做好出借人和借款人的风险教育和理性投资教育。第四,完善网贷平台行业等金融行业的制度建设。尽快完善网贷平台行业等相关新型金融行业的制度建设,落实统一备案制度、统一征信平台、资金存管政策、惩戒工具箱等一系列配套制度与措施。

京公网安备11010502034432号

京公网安备11010502034432号