�����ٵز����ܸˡ�ħ����

2020-06-29 ����������� �������

����ǧ��֮�����ٵز���ģ�����ڷŻ���

����“�����Ž�2020���Լ����Ŀ�궨Ϊ1400��Ԫ”���ٵز���2019��Ʊ������DZ�ʾ������ζ�Ž��������ٽ�Ϊ7.11%��

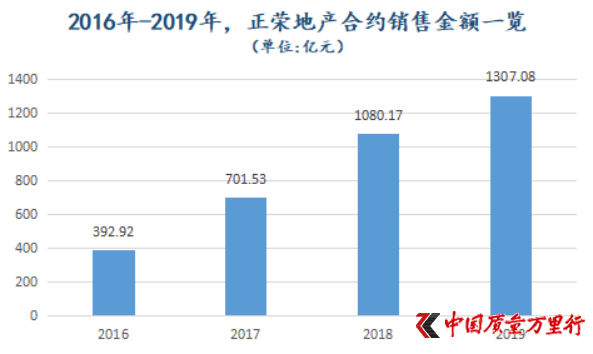

������ʵ�ϣ��Ż�����û�м���ʱ������2019�꣬���ٵز�ʵ�ֺ�Լ���۽��1307.08��Ԫ����������21.01%����֮�����꣬����78.54%��53.97%�����٣����Ǵ���½���

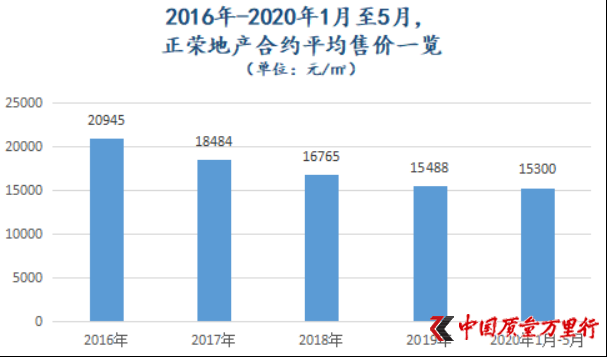

����������ǣ���ģ��������֮�ʣ����й�˾��Լƽ���ۼ�ȴ�������»�����2016��20945Ԫ/�O����2019���15488Ԫ/�O��

������Դ�����ٵز������걨����ع���

����“���ۼ۸�����½���Ϊ��������Ϊ���۾��Ծ�����������Ϊ��Ҫ������”֪���ز�����ʦ��Ծ�����Ǹ��ߡ��й����������С���“��Ȼ��������Ҳ��Щԭ����������Ϊ�������ģ������ȥһЩ��С�����õء���������Ϊ������(����)�����н��۴�����Ŀ�ľ���Ϊ�˻����ʽ𣬼ӿ�����ҵ���ijɳ���”

�����й���ҵ�ʱ����˸����³�����ϲҲ��ʾ�����ٵز����۾��������½�˵������������ڵ���Ŀ�У������������µ͵��۳��е���Ŀռ�������ӣ���������й�˾��ȡ���Լۻ����Ĵ�ʩ���¡�

������ʶ������������ԣ����ٵز���2018�꿪ʼ�ز�һ�����߳��С�“�����ſ���һ�����߳��з�չDZ�������ز��г���ǰ����Լ����70%�����ش���λ��һ�����߳��С� ”����2018��Ʊ��б�ʾ��

��������2019��12��31�գ����ٵز�ӵ�н������2615��O�����ش��������У�74%λ��һ�����߳��С�

����ֻ�ǣ��ع�һ�������ƺ���û����Ч��

����������6����Ѯ�����ġ�2020��5��δ����˾�Ӫ���ݡ�������1��-5�£����ٵز��ۼ�ʵ�ֺ�Լ���۽��408.84��Ԫ����Լƽ���ۼ�ԼΪ15300Ԫ/�O�����ѿ�������Լ�����»��ڼ�����

����������õ�

����“���꣬���ǻ�Ƚϱ���һ�㣬�õ�Ԥ������260��Ԫ��”���ٵز�ִ�и��ܲü�����ܼ��ΰ���ڽ���3�µ�ҵ���������DZ�ʾ��

���������Ⲣ���������й�˾�������г��ϵ�“����”���֡�

����ʱ������5��28�գ�����164�־��ۣ����ٵز���13.06��Ԫն������Ǩ2020(��)A������02�ؿ飬�����43.7%��������֮ǰ��4����Ѯ�����ٵز�����71.42%����������¸�������PS��-2020-06�ŵؿ顣�õؿ���һ����ס�أ����ļ�2.8��Ԫ�����ٵز��õش���Ϊ4.8��Ԫ��

���������ؿ鲢�����й�˾�������õء�����3��5�գ����ٵز�����ս166�֣���5.7��Ԫ���۾��ý�������XT2020-1�ؿ飬����ʸ��Ǹߴ�107.35%��

����“������õأ�˵�����ٻ����к�ǿ����ȥ�����ģ��”��Ծ����ʾ��

����“�����ǹ�ģ����һ����̫�졣”���ٵز����»���ϯ�������ܲû���֦Ҳ��������ʾ��“����Ҫ�ʶȵĹ�ģ������û�й�ģ��û�й�ģЧ�棬��ģ�ǽ�����λ�Ĺؼ����֡�”

��������Ծ������������ܶ���ڶ������ܼ��õأ�������һ�����õؼƻ��ܸ��ŵ�����¸�����ˡ����ϣ���Ҳȷʵ���Ƹ�����ʡ�

������������Ҳ̹�ԣ������̫�߶��ٻ��к���֢����Ϊ�������г������������⼸�������й�ģ�ϴ�Ķ��ַ���Ӧ������Բ��ָ۵ؿ�����в���ѹ����

������ԣ��“��ͷ�ֽ�”�Ӻζ���?

��������õ�֮ʱ�����ٵز�Ҳ�ڽ�����ծ��

����6��15�գ����ٵز���“�ٴβ�������ծ��”Ϊ�ɣ�������һ����2023�굽�ڽ��Ϊ2����Ԫ������Ʊ�ݣ�����Ϊ8.3%��25��ǰ�����й�˾������ͬ���ɷ�����ͬ�Ƚ��Ĵ���ծȯ��ֻ����Ϊ�ڸ�������2024�굽�ڣ�����Ҳ�Ը���8.35%��

�������й����������С��������֣�����ծȯ��֮����ǰϦ�ڽ���1�·��е�2.9����Ԫ����Ʊ�ݣ����ʾ��߳�0.4���ٷֵ����ϡ�������˵�����3�·��еĴ���ծȯ�������ˡ�

�����ڰ���ϲ������1��14�գ�������δ�������������ҵ�д�����״̬����5�¡�6�£������ѶԷ����ʩ�������ۺ��������ʶ�����ش���Ӱ�졣��ҵ����ҵδ�����Ʋ������ʣ��г����Ĵ���Ӱ�죬�ʷ�ծƱϢ��������

���������й����������С�ͳ�ƣ���������6����Ѯ�����ٵز����Ʒ�����8.9��Ԫ����Ʊ�ݣ����Գ��ɡ�

�������³���֮�࣬���ٵز������ʽ�Ҳ�ڲ������ӣ���Ҳ��������Ϊ���ĵط���“Ŀǰ��������ͷ�ֽ�350��Ԫ����һ���ȽϽ�����ˮƽ��”��ΰ����ҵ������˵����

��������2019��Ʊ���¶����ȥ1�꣬���ٵز��ֽ��ֽ�ȼ�������ƴ��ֽ�֮��Ϊ353.07��Ԫ�����2018�꣬������69.38��Ԫ��ֻ�ǣ��ʽ�ȴ�����Լ����ġ�

������Ʊ���ʾ��2019�꣬���ٵز���Ӫ��������ֽ�Ϊ-87.81��Ԫ����2018����һ��ֵΪ21.01��Ԫ����Ҳ�������侭Ӫ��������ֽ����������һ��“Ϊ��”������2019�꣬���ٵز���Ӫ���ֽ��������Ϊ-140.64��Ԫ��Ҫ֪����2018�꣬����ֵ��Ϊ-26.64��Ԫ��

���������֮�죬�ɼ�һ�ߡ�

������Ҳ��ζ�����ٵز��������������ľ�Ӫ����������ֽ�������ô�����ֽ�״��������θ��Ƶ�?

������ʵ�ϣ�2019�꣬���ٵز����ʻ�������ֽ���������Ϊ219.73��Ԫ��������ͬ�ڽ�Ϊ141.02��Ԫ�������������ˣ����ٵز���ν��“��ͷ�ֽ�”���Ϊ�����ġ���Ȼ��������Ҳ������ծ��һ�ݹ��͡�

����“����”��ʵ�ܸ�

��������ծ֮�ڷ����������õúõĻ�����������������

����������ͷ�����ٵز�����“���”����ծ��

����2019�꣬������30��Ԫ����ծ�����ٵز��ַ�����2����Ԫ����ծ�����У�ǰ�߾�ծ��2017��;����Ʊ������߶һ�������ҵĹ�ģ��14.4��Ԫ��

����ʵ���ϣ�Ҳ������2017�꣬���ٵز���ģ��2016��392.92��Ԫ����701.53��Ԫ����������78.54%��2018�꣬���ٵز�ͻ��ǧ�����ۣ�ʵ�����۽��1080.17��Ԫ��ͬ������53.97%��

�������ѿ�������ģ�ɲ���400��Ԫ������ǧ�ڣ����ٵز�ǰ�����˲������꣬�������֮“��”��

������Դ�����ٵز������걨

�����������ϲ��������Ϊ��“����Ƶ��ʹ������ծ��Ϊ�˸��õ����ò���ܸ����ƶ���ģ������ͬʱ�ֲ��봥������ծ�������ǻ�����������ɱ��Ĵ�����ǡ���ˣ���ȡ���峥��ծ�ַ���ծ����Ƶ����������ծ��ģʽ��”

���������ִ��е�����ծ�����ٵز��Ƿ��о�����峥�ƻ�?���й����������С��ѷ��������й�˾����������δ�յ��ظ���

�������⣬���ٵز��Ŀ������ţ�Ҳ�����˷ǿع�Ȩ��Ĵ������á�

������choice���ݣ�2017��-2019�꣬���ٵز��ǿع�Ȩ����Ȩ���ܶ���ռ�ȷֱ�Ϊ8.76%��32.44%��42.58%������֮�죬��һ��“Ѹ��”�˵á�

����“���ٹ�ģѸ������֮ʱ���ǿع�Ȩ��ռ��Ҳ��Ѹ��������˵��������������˺�������Դ�������Ͽ�������Ӫ�ȷ�ʽ���ƶ���ģ�ɳ�������Ҳ���Բ���������Ŀ��˾�ĸ�ծ�ϲ��������Ӷ�������۸�ծ�ʴ��������ծ��ģ�Ŀ���������”����ϲ���ߡ��й����������С���“���⣬���ִ������÷ǿع�Ȩ��ķ�ʽ��Ҳ����������‘����ʵծ’�����ɡ�”

�����������������ܲû�����Ҳ��ʾ������������ծ��һ�����ҵծ������С�ɲ��̣�����Ƿǿ����Թɶ�Ȩ�棬����������˵������һ�ָܸˡ�

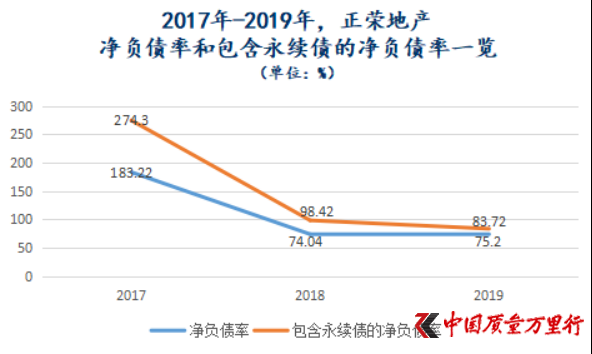

������ʵҲ����ˡ����й����������С�����“(����ܶ�-�ֽ����н���)/Ȩ���ܶ�”�������ȥ3�����й�˾�ľ���ծ�ʷֱ�Ϊ183.22%��74.04%��75.2%�����ǽ�����ծҲ���븺ծ�Ļ���2017��-2019�꣬���ٵز��ľ���ծ�ʽ���Ӧ����274.29%��98.42%��83.72%��

������Դ�����ٵز�����Ʊ������й����������С���������

�������ѷ��֣���������ծ���ͽ����ٵز�����ʵ�ܸ˽����˲���“����”��

ɨ��Ͷ��

����������11010502034432��

����������11010502034432��