“海南限购”之于雅居乐集团的负面影响在持续释放。

继2018年出现下滑后,过去1年,雅居乐集团营收和业绩增速再次“下探”。其中,后者增速仅为5.43%。

“2018年海南区域收入为113亿元,但2019年不到40亿元”雅居乐集团副总裁兼首席财务官潘智勇在2019年业绩会中如是说道。

这与2017年相差甚远。彼时,海南区域单是清水湾项目就为上市公司贡献了170亿元的销售额。期内,雅居乐集团实现公司拥有人应占期内溢利60.25亿元,按年增长163.84%。

可以看到,海南区域贡献之多寡对上市公司影响之深。千亿之后,雅居乐集团已是步履维艰,而上市公司寄以厚望的多元化业务也没有预期中发展得那么快。

更为值得注意的是,过去两年,雅居乐集团不仅在“疯狂”发行永续债,还加大了对非控股权益的运用。

“永续债可以理解为‘杠杆之上再加杠杆’。近年来,雅居乐集团加大发行永续债,一方面是为了融资,另一方面也是利用永续债不计入负债的特点来防止融资时推高负债率,以便更好地运用财务杠杆进行债权融资。”中国企业资本联盟副理事长柏文喜告诉《中国质量万里行》,“再者,只要在实质上实现对项目的实际控制,恰当运用好非控股权益,可以更好地运用外部资源实现自身发展。”

中国房地产数据研究院执行院长陈晟也如是表示,永续债和非控股权益,这种操作都是在“增加资金,保护自己的现金流,降低负债”的系列处置方法。在目前这种状态下,可能也都是财务或财技上相关的一些操作。

多元化发展不如预期

“希望未来5-6年,整个集团地产占一半,其他产业占一半。”雅居乐集团董事会主席陈卓林曾于2016年业绩会上表示,“估计未来3年,其他产业占比8%-30%。”

陈在之后业绩会中也多次坚持了上述发展策略,“到2022年、2023年,其他产业和地产可以平分秋色”。

只是事情并没有按照陈写的剧本走。

过去1年,雅居乐集团营收和业绩再次陷入“缓增”。据其年报披露,2019年,上市公司实现营收602.39亿元,实现公司拥有人应占期内溢利75.12亿元,相应按年增长7.29%和5.43%。

早于2018年,雅居乐集团营收和业绩增速就双双下跌。其中,前者由2017年的10.56%跌至8.79%;后者更是出现“暴跌”,由2017年163.84%降至18.25%。而“海南全域限购”始于2018年4月,足见该政策对于重仓海南的雅居乐集团打击之大,且这种“暴击”至今都未消解。

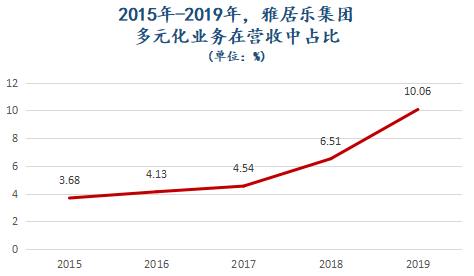

此外,上市公司多元化业务进展也较为“缓慢”。《中国质量万里行》梳理发现,2019年,雅居乐集团其他业务在营收中占比10.06%。较之上年,仅上升3.55个百分点。这也意味着要达到陈卓林的预期(2023年,其他业务占一半营业额),未来4年,平均每年增幅要达到8%。

事实上,自打雅居乐集团实施多元化战略以来,其他业务营收增幅就从未超过4个百分点。

数据来源:雅居乐集团历年年报,《中国质量万里行》制图

将时间推至2015年,上市公司成立雅生活和环保集团,初涉多元化。当年,其他业务实现收入15.83亿元,在营收中占比3.68%。2016年,雅居乐地产控股有限公司更名雅居乐集团控股有限公司,并成立了教育集团。至此,上市公司多元化产业全面启动。

2017年,雅居乐建设集团正式成立,多元化继续推进。去年岁末,该集团正式更名为“雅城科创”,并完成了人居科技和工程总承包两大业务体系的搭建。只是2016年-2017年,雅居乐集团多元化业务发展并不快,相应仅为上市公司贡献了4.13%和4.54%的收入。2018年,这一占比也不过为6.51%。

可以看到,陈卓林所描绘的“多元化发展蓝图”想要如期实现会是一件很难的事情。

对于雅居乐集团2023年能否实现其他业务占比营收一半?会否将目标往后推延几年?《中国质量万里行》已发函至上市公司,截至发稿未收到回复。

汇生国际融资总裁黄立冲毫不讳言,并不太看好雅居乐集团的多元化发展。据其分析,每个房地产公司都会意图去做多元化,但房地产业务品种跟很多其他行业的运作模式不一样。所有房企在做多元化的过程当中,其失败率偏向都比较高。

一般而言,不靠收购,而是靠自行慢慢发展,估计它的发展速度不会快。尤其是这几年,经济状况并不好。其实,这对于房企来说也是个逆流而上的行为。反而,在雅居乐资金比较紧张的情况下,多元化也很容易受到拖累。

柏文喜也坦言,对于陈卓林宣称的多元化目标,比较缺乏信心。

在他看来,相对于房地产行业资金密集特点与较大的体量,雅居乐多元化业务在短期内要实现收入在营收中占据半壁江山之目标,无论是在产业选择、投资力度,还是专业运营方面,都要做较大的资源投入和持续性的努力。目前,还很难看到雅居乐集团非房地产产业中哪一项可以很快实现较大规模的产出。

陈晟则表示,基于对其他企业的一些分析和判断,雅居乐集团其他产业收入能够占到30%,已经是不错的一个突破。

处于“下滑”中的还有雅居乐集团的销售毛利率。期内,上市公司销售毛利率由2018年43.95%的高位回落13.47个百分点至30.48%。

“高毛利率收入主要来自海南区域,该区域2019年毛利下跌了50-60%,少了很多,才不到40亿元。再者,成本上升幅度要大于售价。去年,平均售价上升750元/㎡-800元/㎡。但,建安成本、土地成本和利息成本上升了2000元/㎡左右”潘智勇如是解释毛利率的下滑。

据其透露,2020年,上市公司销售毛利率也会在30%左右。

需要雅居乐集团警惕的是,过去1年,其本就处于高位的三费费率继续发生微增。2019年,这一数值为14.2%,为上市后年度峰值。

“钱紧”之下,疯狂发行永续债

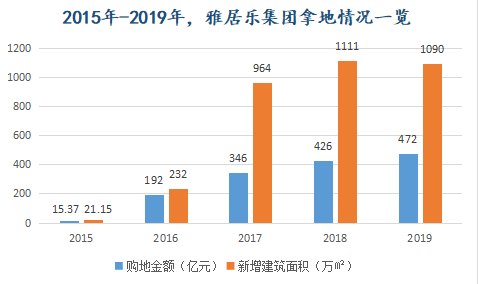

规模之渴求,使得雅居乐集团在过去3年加大了拿地投入。

据其过往年报披露,2017年-2019年,雅居乐集团购地金额分别为346亿元、426亿元和472亿元,相应新增土储964万㎡、1111万㎡和1090万㎡。

数据来源:雅居乐集团历年年报,《中国质量万里行》制图

纵观雅居乐集团规模发展史就会发现,2017年其销售额取得了新一轮“跨越”,由2016年528.2亿元增长69.84%至897.1亿元。2018年,上市公司凭借1026.7亿元的预售金额,首次打入千亿阵营,增幅14.45%。2019年,雅居乐集团保持了这样的增速,实现预售金额1179.7亿元。

只是持续加大拿地投入,上市公司此前两年良好现金流状况再也维持不下去了。2019年,雅居乐集团经营活动产生的现金流量净额持续恶化。

实际上,恶化早在去年中期就已发生。彼时,上市公司经营活动产生的现金流量净额由正转负,数值为-118.4亿元。截至2019年末,表现则更为差劲,数值为-145.51亿元,这也是其上市后最糟糕的现金流。

迫于现金流的紧张,在去年岁末引入中国平合作开发旗下7个项目后,2020年2月,雅居乐集团再次引入绿地香港共同开发昆明市西山区前卫街道办事处地块。该地块由昆明雅欣房地产开发有限公司(下称“昆明雅欣”)于2019年8月以15.68亿元代价购得,占地6.41万㎡,为商住用地。

据绿地香港披露,昆明雅欣于2019年6月成立,由云南雅居乐房地产开发有限公司全资拥有。此次合作,绿地香港全资子公司昆明盛高大城房地产发展有限公司(下称“昆明盛高”)将增资4亿元,获取昆明雅欣50%股权。根据合营协议,昆明盛高还须以现金方式向昆明雅欣提供5.5亿元股东贷款。

过去两年,雅居乐集团非控股权益在股东权益合计中占比发生小幅上涨也就不难理解了。据choice数据,2018年-2019年,上市公司非控股权益占比分别为9.83%和11.17%,而2017年这一数值不过为5.23%。

同处紧张状态的还有上市公司资金链。截至2019年末,雅居乐集团短期借款为422.97亿元。期内,现金及现金等价物、受限制存款及现金合计为425.55亿元。其中,可动用的资金为335.51亿元,这与短期借款存有87.46亿元的缺口。短期偿债压力之大,可想而知。

“钱紧”之下,上市公司将手伸向了永续债。经《中国质量万里行》梳理,过去1年,雅居乐集团共计发行14亿美元永续债,上下半年度各7亿美元。据其披露,2019年7月,上市公司赎回了于2013年1月发行的7亿美元永续债,该笔债券初始利率8.25%,较之2019年上半年8.375%数值略低。值得一提的是,2013年也是雅居乐集团迷恋上永续债的开始。

但,永续债具有利率跳涨设定。雅居乐集团上市后首笔永续债利率,早已不是其初始利率。

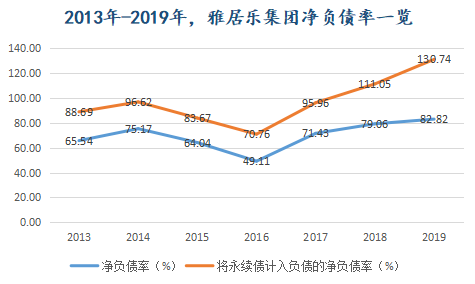

据其年报披露,2019年,上市公司永续债为135.67亿元,相较2018年83.35亿元净增加52.32亿元。而2018年,雅居乐集团永续债就大幅增加过一次(2017年,仅为55.29亿元)。不难发现,过去两年上市公司对永续债的依赖在加深。

“永续债其实是一种带有债权性质的一种股权。这种股权性质的债权,在会计准则里面不当作是债,所以它能够使到报表好看一点,对资产负债表起到一定优化粉饰作用。”黄立冲分析表示。

事实也是如此。大量发行永续债后,2018年、2019年,雅居乐集团净负债率仅是发生了小幅上涨,分别为79.06%和82.82%。如若将永续债也计入负债,在上述时期内,雅居乐净负债率将相应飙升至111.05%和130.74%。

数据来源:东方财富choice,《中国质量万里行》制图

正如柏文喜分析认为,雅居乐集团恰当和巧妙地运用了永续债这种融资工具,有效降低了表观负债率。

但是,别忘了,永续债在本质上是“债”。

“永续债是要偿还的,且要付利息。这个利息如果过了一定时期,会跳涨到相当的比较高。”黄立冲如是表示。

换句话说,永续债如若运用得不好,将会成为企业发展的“负累”。

京公网安备11010502034432号

京公网安备11010502034432号