近日,一则小米今年IPO、估值达2000亿美元的文章在坊间广为流传,且引发诸多分析,而小米也因此再次来到了聚光灯下。不过有心人可能会发现,自去年第二、三季度小米出人意料地反弹之后,有关其今年IPO的报道就开始出现,只不过其估值从当时的500亿美元经历了1000亿美元,直至飘升到近日的2000亿美元。

我们这里先暂且不论小米的估值到底是多少合理,仅从500亿美元到2000亿美元这3倍的跨度,且对于最低500亿美元估值都存有过高的评论和分析,就知道所谓估值这东西是多么的不靠谱。基于此,所以我们今天在此并不着重分析小米到底估值多少合理,而是追根溯源,先说说小米在沉沦了一年之后又被提及IPO或者说让业内谈及其有IPO资格的原因?

其实原因很简单,就是从去年第二季度开始,被业内一度认为(包括小米自己)已经接近生死边缘的智能手机业务的意外大幅反弹。之所以说意外,按照小米CEO雷军的话说,在智能手机产业中没有任何一家企业能像小米一样可以触底反弹。所以不管是小米自己还是那些看高小米估值的业内人士把小米的模式包装和叙述的天花乱坠,其根基都是小米手机业务的反弹,即如果离开或者说没有小米手机业务的反弹,一切都是空中楼阁,而雷军更是坦言,不管小米未来如何,手机业务依然是小米一切的核心,即小米手机业务与小米其他业务不仅是一荣俱荣,一损俱损,甚至决定着其他业务的成败。那么到此我们是否可以认为,小米当下和未来手机业务的表现才是决定小米未来(包括IPO估值)的关键?我们认为答案是肯定的。

既然如此,我们不妨看看目前和未来小米手机业务的表现和预期。据IDC对于去年第三季度全球智能手机销量统计显示,小米当季销售了2760万部智能手机,同比增长102.6%,增长率不仅居排名前5之首,而且是大幅领先。当然这和2016年小米手机同季跌入谷底密切相关,即这种高增长的背后更多属性是反弹而不是增长,毕竟在2015年全年小米曾经创造过年出货量7000万部的记录,而小米2017年在大幅反弹后的销量不过如此(预计也在7000万部左右)。那么问题来了,小米何以大幅反弹?

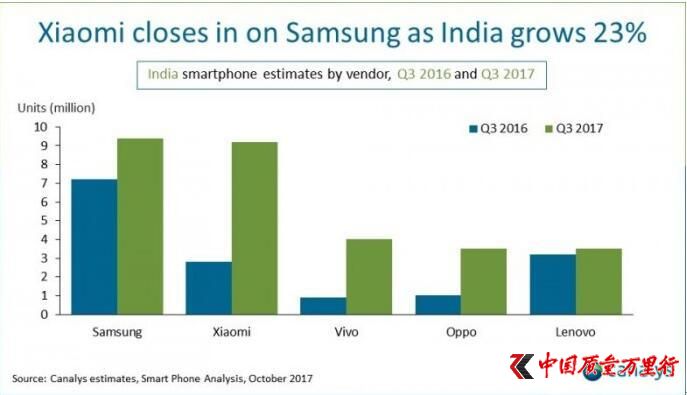

据Canalys的统计,三星去年第三季度在印度销售了940万部智能手机,增长近30%,仍然是第一大厂商;小米智能手机销量增长逾290%,达到920万部,或很快超过三星。我们这里先不关注小米是否能在印度市场超越三星成为第一,从920万部的出货量和290%的增长率看,其占据了当季小米手机全球出货量的33.3%左右,即仅印度市场就占了小米手机出货量的1/3,且是小米手机全球增长率的2.8倍,这也揭示了小米手机大幅反弹(包括销量和增长率)的简单原因,就是印度市场(不仅拉高了小米手机的出货量,也拉高了增长率)。对此雷军称:未来5年将投资印度10亿美元 复制中国模式,可见印度市场对于小米未来的战略价值。既然如此,那么小米手机业务未来能否在印度市场保持持续的高速增长就显得举足轻重,而这一切的关键就是小米在印度市场是否存在阻止,甚至是屏蔽对手的门槛。

尽管有媒体详细分析了小米在印度市场的诸多策略并赞赏有加,但最终落实到手机产品上,小米在印度高速增长的原因也是再简单不过,就是低价,低价到何种程度?以去年高速增长的小米为例,其印度公司2017财年销售额增长696%为8379.3千万印度卢比(约合85.8亿元人民币),净利润为163.9千万印度卢比(约合1.7亿元人民币),利润率仅为1.98%。

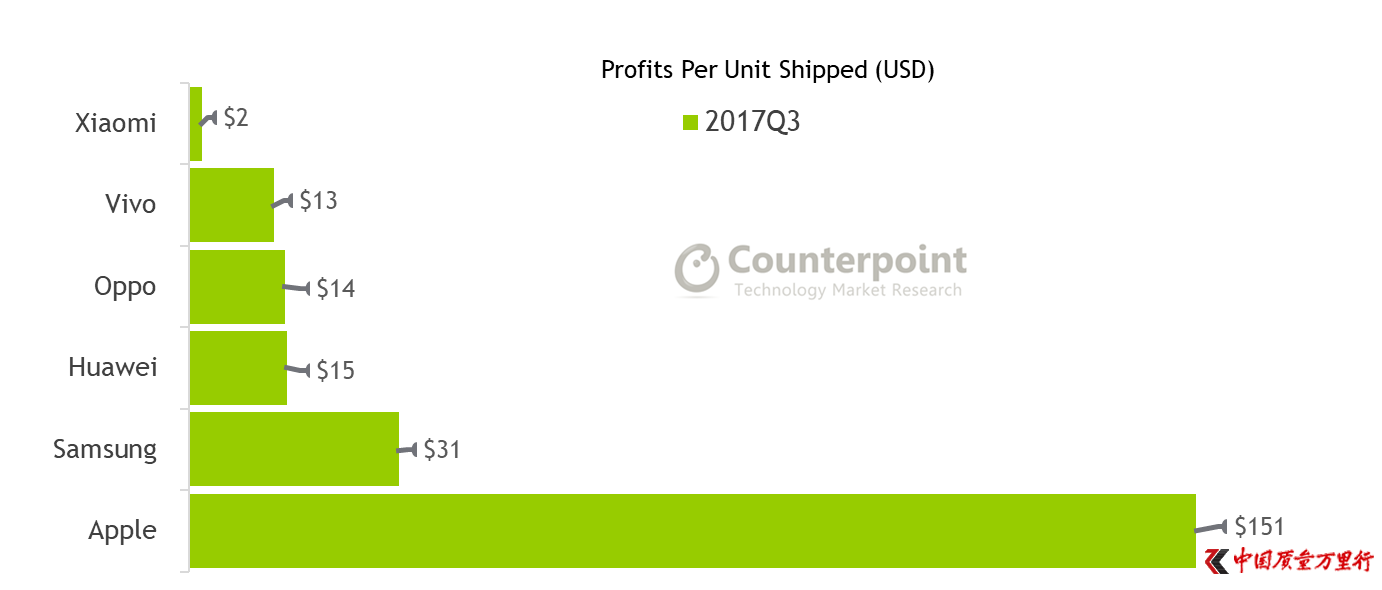

其实不仅是在印度市场,小米在全球智能手机市场的策略也是如此,这从近日调研公司Counterpoint Research发布的去年第三季度(也是小米手机增长最快的季度)主流手机厂商每销售一部智能手机赚取的利润可见一斑。在该报告中,小米每部手机赚取的利润是2美元,分别是排名第五的vivo手机13美元的15%;排名第四的OPPO手机14美元的14%;排名第三的华为手机15美元的13%;排名第二的三星手机31美元的6%;排名第一苹果手机151美元的1.3%。

这里也许有人会称,小米模式不是以利润为中心,而雷军此前在接受媒体采访时也直言:我们永生永世不以利润为中心。我们真的不知道应该如何理解雷军的这句定义小米模式的话,尤其是小米准备IPO时的投资人。

不过,但凡是商业世界的投资人逐利且利益最大化应该是首要和最终的目的,只不过逐利的方式不同,相对而言,理想状态是高利润与大规模(获利最大,风险最小,即相关企业可以根据市场竞争形势的变化调整的冗余度最大,以保持竞争优势);要么是高利润、小规模(获利居中,风险居中,即相关企业根据市场竞争形势的变化有一定的调整冗余度);要么是低利润、大规模(获利居中,风险居中,即相关企业根据市场竞争形势的变化有一定的调整冗余度,);要么是低利润、低规模(获利最小,风险最大,即根据市场竞争形势变化调整的冗余度几乎为零,难以保持市场竞争优势),并以此来衡量企业的投资价值。由此看,我们认为雷军的言语和小米在智能手机市场的策略及实际表现背后透露出的应该是低利润(几乎不挣钱,但一定要挣钱)、大规模。毕竟IPO要给投资人展现自身的价值,即便不是最优,也不能最差,否则不要说投资的高估值,投资的价值都存有疑问。

那么接下来的问题是小米手机现在,甚至是未来的规模是否足够大以维系低利润、大规模的对于投资人有可期价值的投资?这不仅取决于小米未来自身的增长,还要看友商的策略,而这就涉及到了我们前述的竞争策略的冗余度。从目前看,小米去年手机的销量再次突破了其历史上创造的年出货量7000万部的记录,基本是处在全球第五的位置,表面上回升迅猛,但从其单部手机仅获利2美元看,其自身增长可调整的竞争策略(规模增长为先)冗余度已经基本触底,更为关键的是,从上述主流厂商(苹果、三星、华为、OV)单部手机的获利情况远远高于小米而可调整的竞争策略也相应远远大于小米才是小米未来手机规模增长最大的变数。例如支撑小米现在和未来规模的印度手机市场,除了既有的OV的猛追外,华为也已经将印度市场列为未来必争的重点市场,而鉴于这些厂商可调整竞争策略的冗余度相对于小米有较大优势,小米目前这种规模的高速增长不仅门槛降低,其自身也势必压力倍增,甚至导致滞涨,如果这种情况不可避免地出现,对于小米将又是一个坎。

综上所述,我们认为,目前谈小米IPO无可厚非,但具体到估值多少不仅为时尚早,也没有实际的意义,毕竟赖以支撑小米的核心的手机业务不仅现在的绝对规模相对于其他主流友商并未有领先的优势,未来与规模直接相关的自身与友商冗余度的竞争策略调整上也不具备优势的事实决定了小米规模增长的不确定因素依然很大。

京公网安备11010502034432号

京公网安备11010502034432号