过去4年,中梁控股在急速“狂奔”。

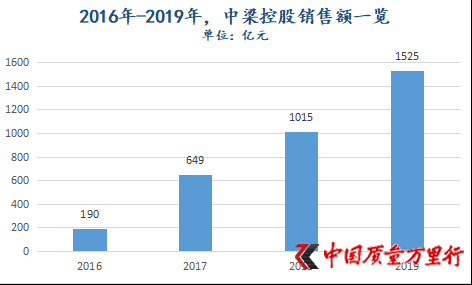

据其新近发布的业绩公告,2019年,中梁控股累计实现合约销售金额1525亿元,按年增长50.25%。较之2018年,增幅相若。彼时,上市公司以1015亿元的销售额首次打入千亿阵营。

将时间推至2016年,中梁控股规模不过190亿元。此后1年,合约销售便实现跳跃式增长,达至649亿元。而其相应增幅更是惊人,为241.58%。

数据来源:中梁控股财报和招股书,《中国质量万里行》制图

不难看出,由百亿销售到千亿,中梁控股仅用了3年。扩张之快,可见一斑。

在汇生国际融资总裁黄立冲看来,一般想上市的企业,都会尽量把销售额做大,从而把上市融资的规模能够最大化。

企业资本联盟副理事长柏文喜也向《中国质量万里行》表示,中梁控股在3年内其规模便完成了由百亿向千亿突破,这在房地产行业并非神话。因为,房地产行业是一个重资产、资金密集型行业,只要对行业周期走势判断不发生大的失误,又能较好地运用财务杠杆,甚至在杠杆之上再加杠杆,就可以迅速实现规模的数量级跃升。

但,这种杠杠之上加杠杆的操作手法,会极大地推高企业财务风险,其前提是必须要押对行业周期走势、节奏和行业调整方向。如果对行业周期走向与节奏判断不准,市场突然翻转,企业可能就会面临灭顶之灾。

快速扩张之下,“钱紧”了

中梁控股在加快融资节奏。

自打2019年7月上市以来,中梁控股先后发行3次优先票据,金额共计6.5亿美元。这已超其上市募资(约4.1亿美元),足见其对资金之渴求。

事实上,早在2019年中期,中梁控股资金链之紧张就已显现。期内,上市公司短期借款为144.67亿元,账面资金为247.21亿元。其中,可动用的为100.64亿元,与前者还存有44.03亿元的缺口。可以看到,上市公司可动用的账面资金难以覆盖短期借款。

值得注意的是,上述缺口还在扩大。

尽管中梁控股相关负责人表示,截至2019年底,公司账面资金为265亿元,远高于一年内到期有息负债。但,事实却不尽然。据其2019年业绩公告,过去1年,上市公司短期借款和可动用的账面资金之间的缺口为51.69亿元。

如果把该缺口与中梁控股高速扩张联系来看,就会更加清楚地理解为什么上市公司会“钱紧”。

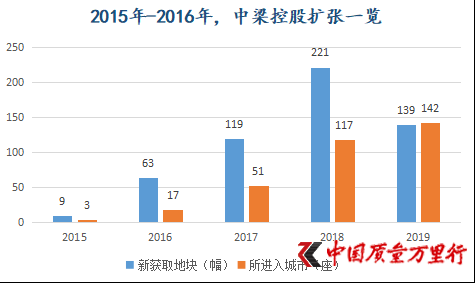

据其业绩公告披露,截至2019年末,上市公司以764.48亿元的代价,收购139幅地块,规划总建筑面积为1660万㎡。要知道,此前的4年,中梁控股进行了一轮疯狂扩张。2015年-2018年,上市公司分别获取了9幅、63幅、119幅和221幅地块。

数据来源:中梁控股财报和招股书,《中国质量万里行》制图

正如亿翰智库研究总监于小雨所表示,刚开始,中梁就是走碧桂园的路,在长三角三四线城市,通过高周转快速做大规模。

“2015年下半年-2018年,中梁控股对大的市场周期节奏把握得相对比较准,进而实现了江浙向全国化的扩张”,同策集团首席分析师张宏伟也如是分析说道。

但,中梁控股首席执行官黄春雷曾如是反对贴上“小碧桂园”标签,2018年7月后,我们已经回到二线。包括2019年拿地,二线和强三线占比80%以上。

不难发现,虽然,2019年,上市公司获取地块数按年下降37.1%,但这并不意味着其拿地投入的减少。因为毕竟回归二线城市,其地价较之三四线不可同日而语。

持续地扩张,中梁控股现金流状况也没好到哪里去。截至去年中期,中梁控股经营活动产生的现金流量净额为-97.61亿元,这也是其2017年以来的最低值。

如果再将时间往前推两年,就会发现中梁控股现金流快速地改善与急剧地恶化前后相隔仅需1年。据choice数据,2017年-2018年,上市公司经营活动产生的现金流量净额为-68.38亿元和80.37亿元。

只是中梁控股现金流之紧不会仅是一时而已,因为其扩张不会停下。

“2020年,中梁控股投资额初步预算为销售额的50%-60%”,中梁控股执行董事兼副总裁李和栗在2019年业绩会中透露。经计算,该投资额为762.5亿元-915亿元。

受疫情影响,中梁控股将2020年销售目标定位1680亿元,增幅为10.16%。

“对于排名,我们希望随着规模有一个同步上升。”李和栗毫不讳言,“未来,增长率都在15%-20%。”

运用非控股权益,撬动规模增长

中梁控股起步于浙江温州。1993年8月,已从浙江冶金机械技工学校汽车维修专业毕业3年的杨剑,加入温州市欣华房地产开发公司(下称“欣华房产”)。彼时,杨剑为欣华房产副总经理,负责销售及营销。值得一提的是,欣华房产也是上市公司第一个物业开发平台(浙江天剑)的前身。

加入不到3年,杨剑就晋升至董事及总经理,负责浙江天剑的日常管理。1997年11月,杨本人成为浙江天剑的法定代表人及董事长也就不难理解了。2000年8月,杨剑进一步成为浙江天剑的大股东及控制人,负责公司整体管理及业务营运。该阶段,浙江天剑仅主要专注于温州市的物业开发。

2002年,杨剑设立苏州华成,将业务进一步扩展至江苏。2009年,成立上海中梁地产,并于当年末在上海购入两幅地块,顺利进入上海物业开发市场。至此,杨剑旗下3个物业开发平台在长三角经济区进行扩张的格局形成。

此后,长达5年里,杨剑将业务运营重心逐步从浙江天剑转移至上海中梁地产。2014年,杨剑做出进一步在全国范围扩张业务的决定,以上海中梁地产为主要物业开发平台的“圈地”随即开始。

2015年,中梁控股实施阿米巴生态系统。2016年,获取地块数便由上年的9幅增至63幅,业务走出长三角,拓展至安徽、福建和江西3省。期内,中梁控股将总部从温州迁至上海。2017年-2018年,相继新进入四川、河南、贵州和广东等17个省(直辖市、自治区)。截至2019年末,中梁控股已布局全国23个省及自治市,逾140座城市(2015年-2018年,分别为3个、17个、51个和117个)。

“狂奔”之际,中梁控股杠杆也发生“暴增”。

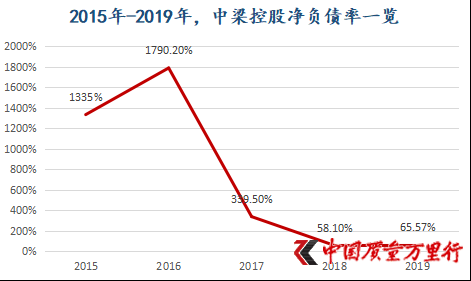

据其招股书披露,2015年-2016年,中梁控股净负债率分别高达1335%和1790.2%。2017年,这一数值虽然大幅下降,但仍高达339.5%。

数据来源:中梁控股财报和招股书,《中国质量万里行》制图

吊诡的是,2018年-2019年,上市公司净负债率却分别走低至58.1%和65.57%。期内,中梁控股资产负债率相应高至95.98%和90.7%。两者形成“倒挂”,为什么?

对此,中梁控股相关负责人表示,净负债率主要是因为公司确认的营业收入及利润增加,公司保留部分盈余导致总权益扩大。

但柏文喜分析认为,这种现象说明中梁控股是利用财务规则将大量负债转移到表外。2017年-2018年,上市公司净负债率连续骤降,也说明中梁控股在期内运用了非控股权益以及其他将负债表外化的方式,让合并报表之后的表观负债率大量下降所致。

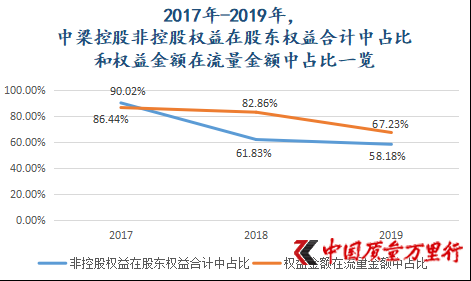

事实也是如此。据choice数据,2017年,中梁控股非控股权益在股东权益合计中占比90.02%,这也表明其归属于母公司股东权益在股东权益合计中占比不到10%。尽管2018年-2019年,上市公司非控股权益占比在下降,但,还是高达61.83%和58.18%,大幅高于归属于母公司股东权益占比。

于小雨认为,归属于母公司股东权益占比低,说明企业合作的项目比较多,通过合作来撬动规模增长。

张宏伟向《中国质量万里行》分析道,规模化扩张中,合作开发或小股操盘是一个非常重要的渠道。拿地角度来讲,这也当今房企普遍用的一个手法。但,合作开发,实质上也是加杠杆,通过负债的快速上升去推动企业快速规模化和市场布局。只是市场开始调整了,开发商应该去做一些反向操作。诸如降负债(杠杆),精简组织架构,优化组织效能和调整企业策略。

“大量运用非控股权来加杠杆,也即大量运用联合开发方式来吸纳外部资源,并将项目负债表外化。”柏文喜也如是表示,“而2017年非控股权益占比之高与其当年规模实现241.57%增幅联系起来看,也恰好证明中梁控股运用联合开发这一形式所加杠杆幅度是有多么大。”

矛盾之处在于,中梁控股应占销售额在其合约销售金额中占比与其非控股权益占比不甚符合,甚至可以说是背离。

中梁控股在其招股书中披露,2016年-2018年,上市公司应占销售额分别为165亿元、561亿元和841亿元,相应在合约销售金额中占比为86.84%、86.44%和82.86%。据克尔瑞研究中心数据,2019年,中梁控股权益金额为1026.3亿元,在流量金额中占比67.23%。

数据来源:东方财富choice、中梁控股财报和克尔瑞研究中心,

《中国质量万里行》制图

柏文喜分析认为,这是开发商充分和巧妙地运用了房地产项目销售和结算在财务上不同步这一特点,在销售期现金大规模回流和进入结算期时,将项目公司变为控股项目,而在其他阶段将项目变成联营和不控股项目。这样就可以将现金流和利润合法合规并入母公司,同时又能合法合规地把负债转移到表外。由此一来,就造成了权益金额在流量金额中占比与非控股权占比严重背离,但这种背离未必就不符合会计规则。

对于规模化的开发商而言,多个项目同时操作且多个项目生命周期所处阶段是并不同步的。所以,在利润并表和资产负债并表时,可以利用会计规则进行最有利于自己的处理,让表观数据更加好看且并不违规。而且,开发商可以控制在会计报表上所体现的推盘回款和项目交付结算的时间,让其在会计时点上看起来更加体现自己的意图。

对于上市公司今后会否减少非控股权益的运用,中梁控股相关负责人表示,开放合作是平衡规模、利润及财务结构稳定的有效方式,也是公司2020年年度工作主题,公司会根据事先实际情况保持适当的权益比。

不难看到,未来,中梁控股将继续规模化运用非控股权益。

只是别忘了,负债“隐藏”得再好,终会有“现形”一刻。

京公网安备11010502034432号

京公网安备11010502034432号