2019年12月18日,宁波世茂能源股份有限公司(以下简称“世茂能源”)首次公开发行招股书,世茂能源是以生活垃圾和燃煤为主要原材料的热电联产企业,其主要产品为蒸汽及电。

《中国质量万里行》通过深度分析其招股书及相关材料发现,其股权结构、资金等方面存在一定问题,或成为其闯关IPO的绊脚石。

资金压力凸显

通常公司闯关IPO前会引入战略投资人能够提升公司整体形象,提高上市时股票发行价格和融资效果。但世茂能源股东余姚市环境卫生投资开发有限公司却在上市前悄然离去,致使世茂能源以家族控股100%控股的结构冲击IPO。

招股书披露,实际控制人李立峰、郑建红、李象高、周巧娟、李春华、李思铭等六人直接及间接合计持有本公司 100%的股权,世茂投资为控股股东,其中李立峰与郑建红为夫妻关系;李象高与周巧娟为夫妻关系;李象高、周巧娟为李立峰的父母; 李春华为李立峰的胞妹;李思铭为李立峰、郑建红夫妻的成年子女。

家族绝对控股,又未曾引入战略投资,那么应该是资金充足,实力不菲。此次世茂能源拟募集资金5.02亿元,其中4.72亿元用于扩建燃煤热电联产项目,其余3000万元用于补充流动资金。值得注意的是,截至上市前世茂能源的总资产为4.78亿元,低于拟募集资金总额。

报告期内(2019年1-6月 – 2016年度),世茂能源营业收入为1.20亿元、2.25亿元、2.19亿元和1.97亿元,营业利润为5276.01万元、7546.87万元、6020.10万元和3449.79万元。但从营收及利润上看,世茂能源尚算客观,但是通过深入分析其招股书,《中国质量万里行》发现,其资金压力凸显,别非表面上的“实力不菲”。

(截图来自招股书)

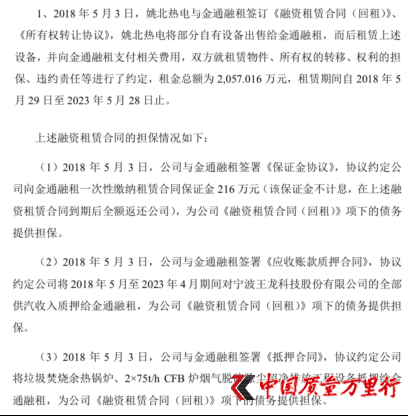

首先,世茂能源(IPO前曾用名“姚北热电”)闯关IPO前于2018 年 5 月 3 日,与金通融租签订《融资租赁合同(回租)》、 《所有权转让协议》,世茂能源将部分自有设备出售给金通融租,而后租赁上述设备,并向金通融租支付相关费用,租金总额为2,057.016万元,租赁期间自 2018 年 5 月29日至2023年5月28日止。卖掉自己的设备,再租回,并需要额外支付的大笔相关费用,若非深思熟虑,似乎没人愿意做这种利人不利己的行为。

(截图来自招股书)

其次,世茂能源上市前频频借款,2018下半年-2019年上半年,其银行借款尚在履行中的有11笔,总计达1.047亿元,其中2018年下半年为5630万元,2019年上半年为4840万元。

(截图来自招股书)

除借款外,此次募集资金中的3000万元用于补充流动资金。数据上世茂能源近年皆有千万元利润,为何资金却显得捉襟见肘?

频频大方分红 输血家族企业?

《中国质量万里行》发现,虽然资金压力凸显,但是世茂能源每年的分红从未停歇,而且额度喜人!

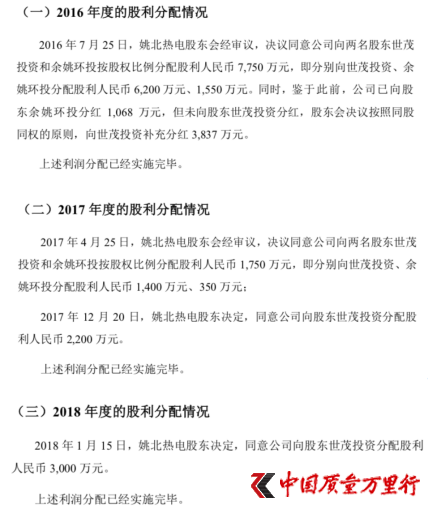

报告期内2016年-2018年分红总金额为1.1587(含补充分红)亿元、3950万元和3000万元,其中分红给大股东世茂投资金额为1.0037亿元(含补充分红)、2600万元、3000万元(此处篇幅所限关于余姚环保分红等部分暂不涉及)。相比于世茂能源的营业利润,其分红手笔可谓大方至极。一边融资租赁及借款,一边大方分红,世茂能源既然闯关IPO为何如此,而且只为世茂投资频频大额分红?难道为世茂投资分红,其控股亲戚便有所得?

(截图来自招股书)

《中国质量万里行》发现,世茂能源与世茂投资实控人虽然为同一人,但是世茂投资及其股东还涉及多家公司,而这些公司近年来大多为亏算状态。其部分公司资料如下:

1、余姚市舜江电器有限公司,2018年-2019年上半年,营业收入为2.94亿元和0.91亿元;净利润为171.15万元和-141.60万元,大股东为世茂能源股东世茂铜业,最终受益人为李象高(李立峰父亲)、李立峰;

2、宁波华舜铝材有限公司,2018年-2019年上半年,营业收入为3.33亿元和1.35亿元,净利润为-279.52万元和-23.03万元,大股东为李象高、李春华(李立峰胞妹)、李立峰营收过亿,利润却为赤字!

3、宁波微极电子科技有限公司,2018年-2019年上半年营业收入未披露,净利润为-80.42万元和-14.81万元,大股东为世茂投资;

4、宁波世茂新能源科技有限公司,2018年-2019年上半营业收入为1.74亿元和0.51亿元,净利润为-1338.11万元和-599.89万元,控股股东为李立峰、李象高、周巧娟(李立峰母亲)、李春华、郑建红(李立峰妻子);

5、宁波今山进出口有限公司,2018年-2019年上半营业收入为4.2亿元和1.57亿元,净利润为25.52万元、-45.85万元。营业收入可观,但又是净利润不堪!

6、新疆晶鑫硅业有限公司,2018年-2019年上半营业收入为5.71亿元和2.14亿元,净利润为1.03亿元和-0.22亿元;

7、营口世茂物流仓储有限公司,2018年-2019年上半营业收入为158.56万元和-47.72万元,净利润为-5.92万元和-195.73万元。

8、宁波世茂铜业股份有限公司,2018年-2019年上半营业收入为5.9亿元和2.87亿元,净利润为2374.48万元和218.60万元,数亿元的营业收入,净利润却远远逊色于世茂能源!

上述部分关联公司中,可以看出,对于李氏家族来说,世茂能源是利润最丰厚的,财务数据上也是最具价值的。

(截图来源于企查查)

其中值得注意的是,世茂投资所投资公司虽然大多业绩不佳,但其自身却似乎尚佳!2018年-2019年上半营业收入为61.31万元和26.68万元,净利润3885.56万元和-113.22万元;

世茂能源身为李氏家族的优质产业,虽然资金问题凸显,但是毕竟营业利润可观,其分红也无可厚非。家族产业众多,优质产业输血别处,也在情理之中!但是若以此方式冲击IPO,此等吃相可能不太雅观!

针对上述问题,《中国质量万里行》对世茂能源发去采访函,截至发稿前未做出直接回复。世茂能源此次闯关IPO能否成功以4.78亿元资产赢得5亿元资金,《中国质量万里行》将持续关注。

京公网安备11010502034432号

京公网安备11010502034432号