从百亿销售到千亿,正荣地产仅用了4年。

伴随着高速扩张,正荣地产在2018年上市后便密集发债,单发行优先票据就达14次,总计融资26.7亿美元,用以偿还现有债务。

“正荣地产正面对自身还债高峰期,所以必须要以借新还旧的方式,来继续偿还债务”

国际地产资管公司协纵策略管理集团联合创始人黄立冲对《中国质量万里行》表示,“由于国内银行又不给房地产公司贷款,房企被迫采用海外美元债的融资方式,但这种方式成本和风险都更加高。”

频频发债,融资逾130亿元

11月6日,正荣地产发行了一笔于2023年到期,金额为3亿美元的优先票据,利率为9.15%。正荣地产在公告中表示,拟动用票据发行所得款项净额再次拨付现有债项。经《中国质量万里行》统计,正荣地产2019年以来发行优先票据已有8次,融资达19.1亿美元。

显然,正荣地产融资规模和频率相较上市年份都已大大增加,而优先票据仅是其诸多融资方式中的一个。

将时间推至9月,上市公司全资子公司正荣地产控股股份有限公司以“偿还债务”为由,完成向合资格投资者发行第一期金额为11亿元的公司债券,期限为4年,利率为7.16%。之前的6月,正荣地产还发行一笔金额为2亿美元的优先永续资本证券,为“现有债务进行再融资”。

早于2018年,正荣地产先后于4月和11月分别发行了金额为24.21亿元、10.84亿元的资产支持证券。

据其2019年中报披露,今年上半年,正荣地产先后通过发行优先票据、优先永续资本证券、银团贷款、长租公寓专项债、资产支持证券、资产支持票据及进行股份配售,实现资本市场总融资金额逾130亿元。

频频发债,上市公司融资成本也出现一定上升,由2018年中期的1.91亿元增至2019年中期2.08亿元,上涨8.5个百分点。

业绩放缓,现金流紧张

比融资成本上升更可怕的是,正荣地产营收和业绩增速在放缓。

2019年中期,上市公司实现营收136.48亿元,实现公司拥有人应占期内溢利9.33亿元,分别仅增长10.83%和11.08%,这与其上市初期的高速增长“判若两人”。要知道,2018年正荣地产业绩增速为50.53%,就更不要说去年中期高达171.86%的高速增长了。

黄立冲表示,地产的业绩一般要比预售楼的时候滞后1年,也就是说正荣2019年中期所体现的是2018年中期(早期)的预售,而那个时候市场已经开始放缓。未来,其将体验更差的一种市场环境,所以今后业绩会再度放缓,甚至会是负增长。

期内,正荣地产新增土地22幅,地价总额约为181.69亿元。不难看出,上市公司在继续快速扩张。据其披露,新增地块逾90%位于强二线城市。

值得注意的是,快速扩张下,正荣地产在2018年稍稍转好的现金流又重新恶化。2019年中期,上市公司经营活动产生的现金流量净额为-77.23亿元。现金流之紧张,可见一斑。

此外,正荣地产的销售毛利率也出现下滑。2019年中期,这一数值仅为20.32%,为2014年以来的最低值。在2018年业绩发布会中,彼时,其副总裁、财务总监陈伟健还表示“我们整个毛利率会逐步改善”。事实是,改善并没有到来。

快速扩张,隐藏债务

正荣地产业务发轫于江西宜春。1998年,欧宗荣在福州创办正荣集团后,第二年便成立了附属公司江西房地产,并在宜春启动首个房地产开发项目。2002年,正荣地产将业务拓展至南昌,开发了首个总建筑面积超过100万㎡的项目—南昌正荣·大湖之都。

2005年、2007年,上市公司相继将房地产业务拓展至莆田和福州。直到2013年,正荣地产才走出赣闽,进驻长三角,开启了全国化布局。

上述举措,立竿见影。据克尔瑞研究中心数据,2014年正荣地产实现销售额169亿元。2015年,继续以81.24%的增幅,实现销售额306.3亿元。过去两年,上市公司的销售额分别为701.53亿元、1080.17亿元,相应增长78.5%和54%。不难发现,从百亿销售到千亿,正荣地产用了只不过4年,足见其扩张之快。

据其2019年中报披露,截至6月30日,上市公司已投资布局长三角、环渤海、中部、西部、海西、珠三角等6大区域,落地上海、南京、苏州、合肥等32座城市,土地储备达2630万㎡。

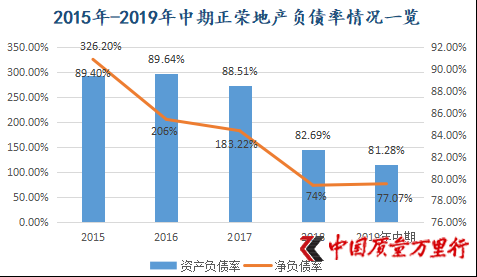

在高速扩张、密集发债的情况下,正荣地产的资产负债率却在逐年下降,已由2015年的89.4%降至2019年中期81.29%。净负债率方面,更是由之前的326.2%降至77.07%。为什么?

数据来源:东方财富choice、《中国质量万里行》整理

据choice数据,2016年-2019年中期,正荣地产归属于母公司股东权益分别为79.75亿元、81.79亿元、135.29亿元和139.42亿元,相应在股东权益中占比为88.71%、66.91%、55.27%和47.98%。一个事实已经清晰地显露,上市公司归属于母公司股东权益占比已降至50%以下。

中国企业资本联盟副理事长柏文喜分析认为,上市公司归属于母公司股东权益占比出现断崖式下降,这是正荣地产通过将控股子公司变为联营子公司的形式,把大量的项目公司和子公司不予合并报表,从而将负债率一般较高的子公司和项目公司的负债移出表外来降低母公司的负债率。这类变动如果属于真实的权益类调整也无可厚非,关键是正荣母公司权益变动和收益分配的调整并不同步,说明其有借助明股实债的形式隐藏负债之嫌。

房地产数据研究院院长陈晟也表示,这是采用了一种会计处理方法,将项目部分股份转给其他开发商或投资方,这样就增加了少数股东权益,从而间接增加了股东权益,收到的转让款部分用于还债,这样从两方面降低了资产负债率。

这点在上市公司土储权益占比也可以得到反映,2019年中期,正荣地产权益土储为1496.76万㎡,在总土储中占比56.81%。

黄立冲告诉《中国质量万里行》,一个公司的控股股东权益比例减少,其他股东权益、非控股股权权益增加,那么被合并到上市公司的债务就会减少。现在有很多地产商都是采用少数股东权益,然后用一个回购约定的方式来进行灵活处理,直到是导致债务在表面上有所降低。但是,实际上真的有多大,所负担风险是不是比上市公司直接控制那个项目的情况下更加低,这个不好说。

虽然,2019年中期,正荣地产资产负债率已降至81.29%,但负债水平还是相当高。如果上市公司有大量非控股权益的话,那么就说明其有相当部分的债没有被合并到公司财务账上。可以理解为,这是隐藏债务的一种做法,黄立冲如是表示。

对于正荣地产将采取哪些计划使业绩增速回归至上市初期水平,以及今后将如何来改善持续紧张的现金流?《中国质量万里行》已发函至上市公司,截至发稿,尚未得到回复。

京公网安备11010502034432号

京公网安备11010502034432号