今年3月29日,美的置业总裁郝恒乐在2018年业绩发布会公开表示“美的置业2019年销售目标要达到1000亿元”。这比之前的计划整整提前了1年,足见进军千亿俱乐部的野心。在今年8月20日召开的中期业绩发布会上,美的置业相关负责人表示,全年千亿目标未变,下半年将会从供货、销售、去化等各环节“坚定推动”。

为了满足自身快速扩张,美的置业在拿地方面也显得非常激进,高溢价摘地频频。《中国质量万里行》梳理发现,上市公司在浙江台州获取的一幅地块,溢价率高达86.6%。此外,还有在徐州、武汉的两幅地块,溢价均在70%以上。

多位业内人士向《中国质量万里行》表示,美的置业上市后业绩压力很大,所以要求一定的土地储备,支持业绩。

拿地策略调整 美的频现高溢价拿地

2018年10月上市后不久,美的置业便开启了一轮疯狂拿地。

12月16日,分别以14.16亿元、7.21亿元的代价,竟得南昌青云谱区和郑州高新区双湖科技城地块。其中,前者溢价率为16%,后者达56%。

进入2019年,美的置业变得更加“凶猛”。2月21日和22日,先后以4.77亿元、6.77亿元,拿下泉州台商区和佛山禅城南庄地块,相应溢价率为28.9%、33.79%。

美的置业丝毫不亚于“闽系”的凶猛,始于徐州铜山区商住地块的摘入。据观点地产网报道,该地块创下徐州土拍史耗时最长的记录,历经13.5小时、644轮竞拍后,美的置业以16.02亿元夺得,溢价73%。徐州地块收入囊中不到1个月,美的置业又落子常州,以11.7亿元竟得JWJ20190101号宗地,溢价55.17%。

此后,上市公司重仓浙江,这点在2019年下半年显得更甚。在“以4.71亿元、24%的溢价”摘获惠州博罗一宗商住地块两天后,4月3日,美的置业“血战”176回合,最终以86.6%的溢价,花费6.43亿元竟得台州市路桥区南官新天地地块。7月、9月,上市公司在浙江金华分别以7.67亿元、4.95亿元夺取两幅商住地块,相应溢价37%和10.24%。

“高溢价”落子在武汉也上演了近乎“癫狂”状态。4月下旬,美的置业先是以28.57亿元的代价竟得东湖新技术开发区一幅地块,溢价达72.94%。两天后,又以最高限价25.22亿元拿下江夏区大桥产业园P(2019)036号地块,溢价57.72%。值得注意的是,后者需配建8.5%公共租赁住房比例。

据其2019年中报披露,截至6月30日美的置业土地储备为5251万㎡,相较2018年末增加744万㎡。扩张速度之快,可见一斑。对此,中国企业资本联盟副理事长柏文喜表示,这说明了美的置业对规模的追求比较迫切。在现金流紧张的情况下敢于高溢价频繁拿地,也说明企业判断市场在短期内会转暖,成功套现的周期会比较短。

58安居客房产研究院首席分析师张波也表示,高溢价率本身也代表着一定的高风险性,美的置业未来在这些城市依然会面临着诸多挑战。

伴随着快速扩张,上市公司三费费率也呈现上升态势,已由2018年中期的12.38%上涨至2019年中期的14.05%。

针对高溢价拿地问题,美的置业回复《中国质量万里行》说道:“美的置业并不存在频频高溢价拿地,在个别核心城市的热门地块确实存在一定溢价拿地的情况。统计数据显示,在公开招拍挂市场中,上半年美的置业有10块土地零溢价成交,7块土地低于10%的低溢价率成交。同时,美的置业一直保持较低的土地获取成本,2019年中报数据显示,美的置业平均土地成本2677元/平方米,仅占销售均价25%左右。”

接连大规模发债

二线、三线城市的疯狂布局,2018年下半年至今,美的置业现金流一直陷入非常紧张的状态。2018年、2019年中期,上市公司经营活动产生的现金流量净额分别为-166.15亿元、-82.66亿元,较往年任何时刻都要差。

国际地产资管公司协纵策略管理集团联合创始人黄立冲告诉《中国质量万里行》,中国企业家有个通病,就是他们对风控和现金流常常都是忽视的,所以你会见到他们坚持扩张,这是在中国20年经济增长里沿用下来的习惯。

缘于规模的渴求,扩张在继续,而这需要充裕的资金。

10月29日,上市公司全资附属公司美的置业集团有限公司(下称“美的置业集团”)拟在上交所发行11.68亿元资产支持证券-ABS已被受理。在这之前,美的置业集团接连大规模发债。

7月和8月,美的置业集团以偿还公司债券为由,先后公开发行17亿元境内公司债券(第三期)、13亿元境内公司债券(第四期)。其中,前者为期4年,利率为5.2%;后者为期5年,利率为5.7%。此前,为了偿还公司有息债务,美的置业集团还于1月和2月相继公开发行“为期3年金额为10亿元”的境内公司债券。只不过第一期利率为7%,第二期为6.5%。

将时间推至1月下旬,美的置业集团还发行了一笔金额为30.6亿元的非公开境内公司债券。经《中国质量万里行》统计,如果上述ABS发行成功,美的置业集团2019年发债将超过90亿元。

业绩增速放缓,千亿销售承压

2004年,收购佛山市顺德区威灵房产有限公司大部分股权后,何享健家族开始涉足房地产,上述被收购公司就是美的置业集团公司的前身。

与美的集团一样,美的置业也起家于佛山,君兰高尔夫社区是其打造的第一个住宅物业。之后,上市公司又相继在顺德区打造了佛山美的君兰江山、佛山美的翰诚及佛山翰诚嘉园。至今,佛山都是美的置业第一大土储区。截至2019年中期,上市公司在佛山共有36个项目,土地储备达637.91万㎡,在总土储中占比12.2%。

2010年,美的置业开始走出珠三角,凭借贵阳美的林城时代、株洲栗雨湖、徐州美的城等项目,在西南、长江中游、长三角地区进行布局。2011年,进军河北邯郸,以8.55亿元代价获取邯郸美的城地块,从而打入华北区域。

据其招股书披露,随着上述五大战略区域的形成,2013年美的置业合约销售额已接近百亿(98亿元)。过去3年,上市公司销售业绩均保持较快增速,数值分别为206亿元、 507亿元和790亿元,相应增长85.59%、146.12%和55.82%。美的置业将2019年的销售目标设定为“1000亿元”也就不难理解了。

事实上,美的置业已经在放缓规模增速,千亿目标相较2018年仅增长26.58%。但从目前来看,上市公司这一目标的实现将面临极大压力。今年11月5日,美的置业发布公告称,2019年前10个月,该集团连同其合营企业和联营公司实现合约销售金额约为816亿元,同比增长约24.77%;相应的已售建筑面积约为804.2万平方米,同比增长约22.85%。

《中国质量万里行》梳理发现,2019年以来,美的置业仅在4月、6月、9月和10月的销售超过90亿元。“金五银六”、“金九银十”是房地产销售传统的旺季,而11月至次年2月,往往是房地产销售最淡的季节。这也意味着2019年最后两个月,美的置业每月都要实现近百亿销售额。千亿目标实现压力之大,可想而知。

数据来源:美的置业历次公告

此外,美的置业营收和业绩增速均在放缓。2019年中期,上市公司分别实现营业收入141.95亿元,实现公司拥有人应占期内溢利17.69亿元,相应同比增长33.44%和20.1%,而2018年美的置业这一增速分别达到70.01%和67.85%。美的置业的“高速发展”似乎要成为过去。对于业绩增速放缓问题,美的置业回应《中国质量万里行》说道:“政策调控下,房地产行业的发展逻辑已经发生深刻变化,行业不再是快速扩张阶段,调速换挡成为当下的普遍选择;当规模到达一定体量之后,基数增大,规模增速也会相应放缓;今年以来公司有意识地调整速度,追求规模、效益的均衡增长。”

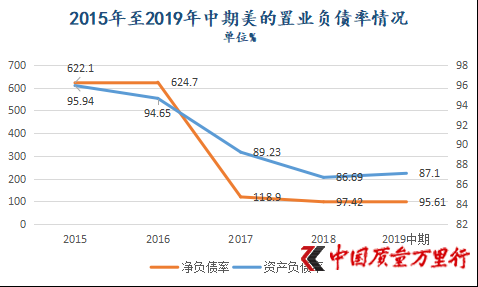

吊诡的是,在快速扩张的同时,美的置业负债率却一改往年的高数值。2018年、2019年中期,上市公司资产负债率分别为86.69%、87.1%,相应净负债率为97.42%和95.61%。较之过往,已是低位,这与其快速扩张形成强烈反差。

数据来源:东方财富choice、美的置业招股书、年报、中报

种种迹象表明,美的置业在运用股权来优化负债。

2017年-2019年中期,美的置业少数股东权益占比大幅攀升,已由最初的16.28%升至39.66%。上市公司在今年中报里也表示,加大土地收并购和项目合作开发的比重。《中国质量万里行》梳理发现,截至2019年中期,美的置业土储中合作开发的项目共计19个。可以肯定的是,这一数值会继续增多。

京公网安备11010502034432号

京公网安备11010502034432号