企业内部控制是提高运营效率,保障依法经营和会计信息真实可靠,促进企业实现战略目标的重要活动,是现代企业制度的根本要求,是各项管理工作的基础,也是防范风险的一种有效机制。经济全球化不仅给我国企业发展提供了资金、技术和管理经验,也给我国企业发展带来更大风险,因此我国企业完善内部控制,加强风险管理势在必行。

近些年,在经历宝洁公司亏损案例、世通、银广夏、中航油巨额亏损等企业失败案件后,企业充分意识到企业风险管理和内部控制之间的潜在关系,开始重视内部控制的重要性,从而推进企业内部控制的制度化。同时,监管机构也开始关注内部控制信息的披露并陆续发布了一系列关于内部控制信息披露的规则。

越来越多的外部投资者也开始了解上市公司内部控制的情况,并重视上市控制内部控制信息的披露。上市公司内部控制信息的披露,不仅可以体现上市公司内部控制体系的建设及治理结构是否完善,检测企业的内部控制风险管理意识是否足够强化,还能够为外部投资者提供更多进行投资决策的有效信息,提高企业的社会声望。

我国内部控制规范披露发展历程

2006年6月6日,国资委发布了《中央企业全面风险管理指引》,要求中央企业围绕风险管理策略目标,制定内部控制系统。2008年5月22日,财政部会同证监会、审计署、银监会、保监会等五部委联合发布了《企业内部控制基本规范》,要求上市公司从2009年7月1日起开始执行,同时鼓励非上市的大中型企业执行。2010年4月15日,上述五部委又联合发布了《企业内部控制配套指引》,要求在境内外同时上市的公司自2011年1月1日起首先施行,自2012年1月1日起实施范围扩大到在主板上市的所有公司,并择机在中小板和创业板上市公司施行。同时,鼓励非上市大中型企业提前执行。2012年8月15日,财政部会同证监会发布《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》,为稳步推进主板上市公司有效实施企业内部控制规范体系,决定在主板上市公司分类分批推进实施企业内部控制规范体系。2014年1月3日,证监会同财政部制定了《公开发行证券的公司信息披露编报规则第21号—年度内部控制评价报告的一般规定》,规定需要披露内部控制评价报告的上市公司,在发布年度报告时应遵照执行。

此外,我国独立审计准则和国家审计准则均要求审计人员关注被审计单位内部控制的建立健全情况和有效实施情况,为出具审计报告提供依据。

2015年我国上市公司内部控制信息披露情况

本文选取深市、沪市交易所上市公司为样本。所需的内部控制自我评价报告、内部控制审计报告来自深交所、上交所和巨潮网网址,并手工整理内部控制自我评价结论、审计意见和内部控制缺陷信息。披露报告以能否在深交所、上交所和巨潮网网址查找到为准。样本截止时间为2015年4月30日,样本总数量为2631家公司。

1.2015年内部控制评价报告及审计报告披露基本情况分析。

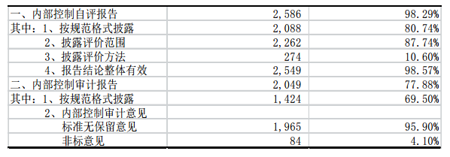

经统计,2014年度,2586家上市公司披露了内部控制评价报告,总体披露比例为98.29%,其中,按照规范披露的公司为2088家,占比为80.74%;内部控制评价结论整体有效的上市公司共2549家,占比为98.57%;。披露了内部控制评价报告的上市公司中,2262家公司披露了内部控制评价范围,占比87.47%;274家上市公司披露了内部控制评价方法,占比10.60%。

2014年度,2049家上市公司披露了内部控制审计报告,总体披露比例为77.88%。其中,1424家上市公司披露了规范的内部控制审计报告,占比为69.50%;内部控制审计意见为标准无保留意见的上市公司共1965家,占比为95.90%;内部控制审计意见为非标意见的上市公司共84家,占比为4.10%。其中带强调事项段的无保留意见共58家,占比2.83%;保留意见共2家,占比0.10%;否定意见共21家,占比1.02%;无法表示意见共3家,占比0.15%。

2.内部控制评价及审计缺陷披露情况分析在2014年度内部控制评价报告中,2141家上市公司披露了内部控制缺陷认定标准,445家上市公司未披露内部控制缺陷认定标准;343家公司披露了2014年度内部控制缺陷,共披露2345项内部控制缺陷。其中,重大缺陷96项,占比4.09%;重要缺陷77项,占比3.28%;一般缺陷2165项,占比92.32%;未区分缺陷等级的内部控制缺陷7项,占比0.30%。在这343家上市公司披露的2345项内部控制缺陷中,披露了具体内容的内部控制缺陷838项,占比35.74%,缺陷内容主要涉及资金活动类缺陷、财务报告类缺陷、组织架构类缺陷。;2014年度,会计师事务所出具的内部控制审计报告中,导致否定意见的内部控制重大缺陷共计53项,否定意见报告共21家,导致否定意见的内部控制重大缺陷共计53项。所涉及的业务活动/事项主要为资金活动类缺陷、财务报告类缺陷和资产管理类缺陷。

我国上市公司内部控制信息披露存在的问题

1.内部控制信息披露内容流于形式,缺乏符合企业披露的实际动机。

从以上的分析和数据我们可以看出,上市公司已经开始重视内部控制信息披露的重要性,但是很大部分公司披露的信息量依旧不高,流于形式,披露内部控制缺陷的公司仍占少数,仅少部分承认存在重要或者重大缺陷,即使在报告中披露了内部控制缺陷,一般也只是简单地带过,很少涉及实质性的缺陷问题,信息含量较低,很难真正为各利益相关者提供对决策有用的增量信息。这也体现企业缺乏披露内部控制的积极动机。与遵守相关规定向投资者公开企业信息,提高企业形象给企业带来的收益相比,披露内部控制的成本过高。一方面会在投资者范围内造成很多不良的影响,给企业带来负面影响,使其在投资者心中的形象大大降低;另一方面,在内部控制缺陷披露过程中也极易造成公司商业机密的泄露,更可能导致公司经营失败等。因此企业基于收益成本原则,对内部控制信息的披露持消极态度。

2.上市公司内部控制体系不完善,缺乏内部控制的有效执行。

近年来,尽管对于内部控制及风险管理得到企业越来越多的重视,但是上市公司内部控制体系的建设仍然不够完善,主要体现在内部风险控制观念弱化,缺乏正确业务流程的指导和风险管理体系的保障以及完善的公司治理结构。公司股权的集中导致董事会与管理层的相互重叠,导致控制权过于集中,很难形成法人治理的权利制衡机制。这些缺陷使内部控制制度无法在企业得到完全有效的执行。

3.内部控制披露相关法律的司法约束不足,缺乏有效的外部监管。

上交所及深交所颁布的内部控制指引是根据法律法规及规范性文件和证券交易所股票上市规则的规定而制定的,虽然要求上市公司强制执行,但是内部控制指引毕竟只是行政监督性质的规定,并无法律效力。因此由于缺乏对违法违规事件责任人的事后处罚,对违法违规行为难以形成威慑力,其司法约束力明显不足。

如何加强和完善内部控制信息披露

1.规范上市公司内部控制披露体系,激励上市公司提高信息披露的积极性。

监管机构应进一步规范上市公司的内部披露体系,对其内部控制的评价方法、范围、内部控制缺陷的认定标准及披露方式做进一步详细清晰的规定,使投资者等相关内部控制报告使用者能从中得到更多有用信息,从而使披露规范的上市公司能够享受声望提高等带来的好处;此外,监管机构应正确引导上市公司,提高其对于内部控制信息披露其积极性。

2.加强企业内控控制风险防范体系建设,完善治理结构及内部控制执行。

企业应进一步加强内部控制风险防范体系建设,强化内部控制风险管理观念,优化股权结构,建立起股东会、董事会、监事会以及管理层之间制衡的机制,强化责任意识,保证内部控制发挥应有的功效。从而建立起完善的内部控制环境,使企业内部控制能够得到有效的执行,使内部控制信息披露成为上市公司自觉自愿的行为。

3.完善上市公司信息披露相关法律,增强司法约束力及外部监管作用。

我们可以在某些方面借鉴像美国颁布的《萨班斯法案》的成功经验,进一步完善我国上市公司信息披露的相关法律,增强其对上市公司管理层的行为及违法行为处罚的司法约束力。从而使外部监督机构在检查监督过程中对上市公司的行为能够做到有法可依,增强司法约束力。同时,外部监管机构要加强对上市公司内部控制信息的监管力度,建立起完备有序的稽查机制,对于披露虚假信息、隐瞒内部控制重大缺陷的上市公司以及出具虚假内部控制审核意见的会计师事务所,应当落实处罚,加大上市公司及注册会计师的违约成本。

参考文献[1]宋国良,张笑梅。中美内控制度监管理念的核心区别与联系[J].董事会,2015,(01)。

[2]林建标。基于公司治理视角下的内部控制研究[J].当代会计,2015,(03)。

京公网安备11010502034432号

京公网安备11010502034432号