北京房山袁先生今年30岁,向多家现金贷平台借款并还款,然而,最近的一次钱站借款到账后又被扣款,让袁先生觉得这是一个套路,钱站客服通过中国质量万里行回复,收取的服务费包括技术支持和信息咨询,这些都计算在年化利率里,借款的费用明细也体现在了手机APP里,但这部分高昂的服务费的回复,并未得到袁先生的认可。

近年来,不少互联网金融平台打着“普惠金融”的旗号向传统银行覆盖不到的消费者发放贷款,多以小额贷款为主,于是,自网贷行业诞生,很多平台借款易、秒到账的背后,也一直伴随着高利息、高手续费、套路贷等负面的问题。随着不少网贷平台的出清和转型,还存在不少套路贷,值得消费者警惕。

借款者:“最崩溃的时候想过自杀”

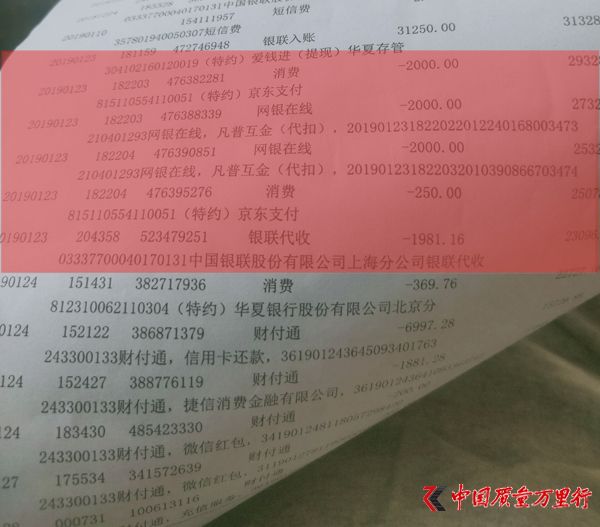

“因今年生意出问题周转不开,借钱确实是没有办法,之前多高的利率我都想办法按时还款,借多少还多少很明确,但是钱站的这个借款过程,感觉就是一个套路。”袁先生1月23日通过钱站借款两万多元,但合同金额和实际进账为31250元,没多久他的进款账户被华夏存管、京东支付、凡普互金等账户扣款合计8231.16元。这就意味着,袁先生实际到款为两万多元,核算利息却按照合同金额31250元执行,这一金额超出了袁先生的预算。

直到9月28日,袁先生通过中国质量万里行消费投诉平台称,“高利贷至使我无力偿还,他们就暴力催收、恐吓、爆通讯录,骚扰我的亲朋好友,使我名誉受损,精神受损,最崩溃的时候想过自杀。”

关于借款利率的规定,根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》来确定民间借贷合同的利率时,适用的计算公式应为“还款总额=实际到账本金+实际到账本金*利率(月/年)*借款期限(月/年)”。

关于暴力催收,2018年3月,中国互联网金融协会也发布了《互联网金融逾期债务催收自律公约(试行)》,对互金领域债务催收行为作出具体规范,要求不得泄露债权人、债务人个人信息,不得频繁致电骚扰债务人,不得骚扰无关人员。

类似的案例,也出现在了5月“中新经纬”媒体报道的《钱站还能走多远:频遭用户投诉高利贷和暴力催收》文章中,典型案例中的消费者投诉案例直指钱站高利率、暴力催收。综合算下来,山东济南的李先生借款9万元,3年内总计还款金额超过15万,借款利率超过了22%,远高于平台承诺的年化利率。不仅如此,当他无力按时还款时,他和通讯录里的好友还会收到暴力催收电话及短信,给他的生活带来了极大困扰。

钱站回复:“借款服务机构”收取服务费

10月21日,针对袁先生的投诉,钱站官方客服有自己的说法,客服回复:钱站属于消费借款服务机构,而非小贷公司等金融机构,收取服务费并提供包含借款交易提供技术支持和信息咨询服务,利息由出借人收取;首期服务费、利息、期缴服务费是一并计入计算年化利率的,且袁先生在APP确然借款钱所有费用明细均在APP软件中有提示。

针对袁先生提出的“暴力催收”方面的投诉,钱站并未给出正面回应。

公开资料显示,钱站为凡普金科集团有限公司(以下简称“凡普金科”)旗下消费借款信息服务平台,该网站2015年4月上线,钱站以“撮合人”的身份撮合用户进行交易,用户登录钱站官方APP可完成信用评估、消费分期等操作,多个窗口显示入口为“10秒快速注册申请借款”。

钱站官网的“我要借款”页面信息显示,“零门槛、低利率、3分钟申请额度高达十万”,钱站称其消费场景涵盖快消品、电子产品、家具家电、副业经营、装修装潢等多个领域,累计服务用户超过1800万人次,覆盖全国31个省市,359座城市。

而关于网贷平台提前扣款的情况,有法律专业人士表示,《合同法》第二百条规定,借款的利息不得预先在本金中扣除,平台收取“砍头息”的行为显然违法。此外相关规定也指出,超过年利率36%部分的利息无效,网贷平台不得采取各种名目导致借款人实际支付的利率超过36%。

多个平台数据:钱站投诉不断

在消费者投诉数据方面的统计显示,根据中国质量万里行消费投诉平台上的实名制消费投诉案例,数据显示,2018年中国质量万里行消费投诉平台收到P2P网贷相关投诉共883例。据平台统计,涉及相关投诉的企业超过60家,其中消费者集中投诉的P2P网贷平台有20多家。暴力催收、销售欺诈、利息过高等问题一直是消费者投诉的集中问题。

此外,高额的滞纳金、提现退款、乱扣费、商家跑路、分期还贷以及相关服务也成为消费者反映的热点问题。

关于“钱站”的消费投诉问题,主要为网贷两大顽疾:利率过高、暴力催收。

近日,又收到了消费者关于钱站APP系统问题以及注销账户的投诉:四川广安熊先生11月4日说,“借款1万元,每期还款949元,分24期还款,一共需要还款22776元,每次要求减免利息拒不协商,刚逾期两天后就安排催收人员暴力催收,骚扰通讯录好友。”当熊先生还款登陆“钱站”界面时,手机APP界面却显示:“系统拥堵,请明日再试”。

北京西城潘先生10月30日说,“不给注销账户,广告骚扰,高额砍头息,业务结清不给注销账户。”11月4日,钱站客服回复:“每个公司的APP或者是规章制度都是不一样的,结清后需要系统信息变更,会需要一定时效,一般是35个工作日。”钱站客服解释,注销账户流程确实需要提供信息才能注销,需要一些资料就是要核实是否为本人注销,电话中简单的核实身份是查基本还款记录,需要客户提供更详细的信息。

在聚投诉网站上,截至11月5日,钱站有效投诉19606次,该网站并于2018年1月开始开设并更新关于“钱站”消费者投诉的专题页面,专题累计访问量25万多次;消费者投诉问题的关键词涉及高利贷、砍头息、阴阳合同、暴力催收等。在“黑猫投诉”上,钱站消费投诉为5223例,投诉标题多指向“合同前后不一致”“利率高”“爆通讯录”等。

了解到国家监管部门将一些网贷平台的借款记录与个人征信挂钩,袁先生表示很无奈,“目前情况下,我已经边工作边还钱,实在还不上的,我也在和平台协商。这些借款肯定是会还的,但需要一个过程,希望我努力挣钱,可以及时还上,尽量不影响我的个人征信。”(中国质量万里行 雷玄)

京公网安备11010502034432号

京公网安备11010502034432号