闵系“凶猛”。

成功登陆资本市场后,融信中国销售额开启了一轮波澜壮阔的增长。由百亿到千亿级规模,前后也仅用了3年。

不过,迈入千亿级房企阵营后,融信中国开始降速。2019年,上市公司实现合约销售1413.17亿元,按年增长15.94%。较之过去3年动辄百点的增速,大幅放缓。

“千亿级后,融信中国的企业诉求转向了财务稳健与运营优化,不再片面追求销售规模。”对于融信中国放缓增速,中国企业资本联盟副理事长柏文喜如是告诉《中国质量万里行》。

事实上,早在今年3月业绩会上,融信中国管理层也曾表示,“未来,我们会谨慎地用稳健的财务政策进行有质量的发展。”

此外,其管理层还透露,“目前土储能够支撑公司在未来3年做到按年10%-12%的增长。”

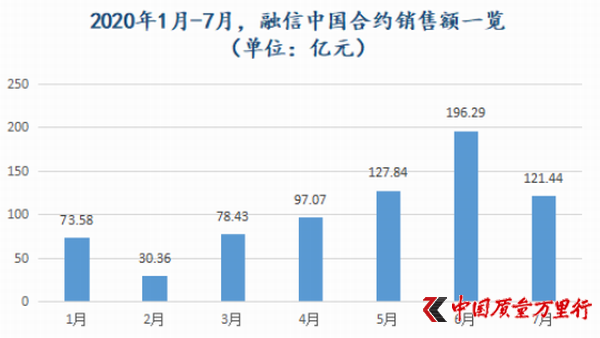

如若按10%的增速计,2020年融信中国的销售目标约为1555亿元。

《中国质量万里行》梳理发现,2020年1月-7月,融信中国实现合约销售额725.02亿元,完成度仅为46.64%。这也意味接下来的5个月,上市公司要月均去化166亿元才能达成上述增速。就其前7个月销售情况来看,也仅有6月销售额位居这一数值之上。

数据来源:融信中国历次公告

不难看到,对于融信中国来说,要实现按年10%的增长,颇具挑战。

激进补仓

进入8月后,融信中国拿地更为积极且激进。

8月17日,力战81轮,融信中国以48.71亿元代价摘得上海嘉定区南翔镇JDC2-0203单元18-02、20-01地块,成交楼面价38762.72元/㎡,较之28600元/㎡的楼面起始价,溢价率35.53%。

于此11天前,苏州旭融商务咨询有限公司(下称“苏州旭融”)就以45.23亿元代价成功斩获上海闵行区七宝镇古美北社区S110501单元27-01地块。上海土地市场信息数据显示,该地块出让面积3.75万㎡,起始价为32.18亿元。经计算,该地块溢价率高达40.55%。

据企查查数据,苏州旭融成立于2020年7月15日,由旭辉集团股份有限公司和苏州融飞置业有限公司(下称“苏州融飞”)分别持股51%和49%。穿透股权背后,苏州融飞为融信中国间接控制的全资附属公司。

如若仔细梳理今年以来融信中国在公开市场的拿地情况,就会发现上述两幅地块的取得其溢价相对高出不少。

将时间推至7月15日,历经15轮竞价,融信中国以上限代价7.8亿元竞得南京NO.2020G38号地块,溢价率20%。

在这之前的6月,上市公司还相继以较高溢价加仓杭州、福州。

6月24日,融信中国以“最高限价41.32亿元+配建7200㎡”拿下福州仓山2020-30号地块,溢价率30.02%。1天前,融信中国还先后以13.57亿元和18.04亿元代价,将杭州西湖区三墩北单元B-R21-09、B-R22-05地块和拱墅区运河新城单元GS1202-R21-39地块收入囊中,相应溢价率为29.61%和29.42%。

“最近一段时间,长三角地区,包括重点三线市场,复苏相当快。融信中国在前一段时间没怎么拿地,现在他有一个很急切的补仓动作在里边。”对于上市公司在上海、杭州等城市以较高溢价拿地,上海中原房地产分析师卢文曦如是表示,“不过,融信中国每次拿地多少有点迟滞性,节奏掌握不是很理想。当其他中型房企都开始积极拿地了,他还没有特别好的缓过来。基本上市场已经热了一段时间,他才去拿地。”

不过,卢文曦也认为,在上海、杭州,就算拿了高价地,也不要担心会输。除了个别项目拿地时过于冲动,可能拿得正好不是时候。但大部分项目,都可以以时间换空间,慢慢解套。至少现在来看,房企手头的地要是很好的资产会比手里握有现金要好很多。

据其分析,早在2015年-2016年,融信中国就拿了很多高价地。从目前来看,融信拿的项目大部分没有亏,说明人家还是能够扛得住的。凭借前一轮经验,融信选择了先囤地。换句话说,宁愿先勒紧腰带把地抢下来再说,大不了后面找操盘方一起做。只是房地产是周期性行业,如果不巧赶上调控,可能又会遇上一个比较长的调整期。

运用永续债和非控股权益实现“狂奔”

融信中国的起源,可以追溯至2003年9月融信(福建)投资集团有限公司(下称“融信集团”)的创立,而其实际控制人开始投身地产业则可往前再追溯3年。2000年4月,时年31岁的欧宗洪成立莆田市交通房地产开发有限公司。但,这并非其首次创业。早于1995年8月,欧宗洪就创办了莆田市交通工程有限公司,从事高速公路建设。

创立当年,融信集团便在福州拿地,并于次年动工。2006年,融信集团首个房地产项目融信第一城一期完工。也是在这一年,融信集团与欧宗洪的二哥欧宗荣执掌下的正荣集团成立合营企业世欧房地产。此后,该合营企业相继在福州打造了世欧彼岸城、世欧澜山和世欧王庄等项目。

2010年和2012年,融信集团先后投得融信澜园、融信海上城项目,成功走出福州,在漳州和厦门落子。2013年,融信集团开始探索国内市场,将业务拓展至上海和杭州。

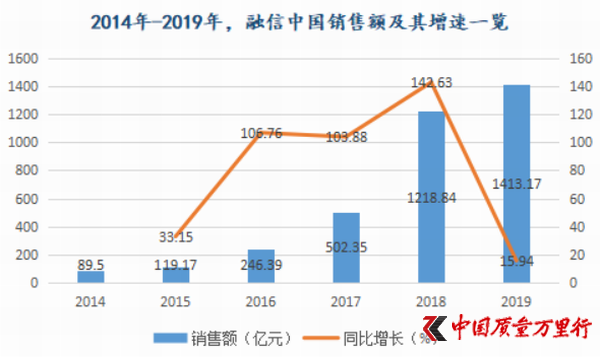

扩张立杆见影,2014年融信集团便实现销售额89.5亿元,并于2015年进一步增长33.15%至119.17亿元,迈入百亿房企阵营。期间,融信集团也在积极谋划上市。2014年9月,拟上市平台融信中国控股有限公司(下称“融信中国”)成立。

2016年1月,融信中国成功登陆港交所,募集资金净额17.8亿港元。该年,上市公司开启深化全国化布局,由发轫于福建的区域性房企向全国型房企转身。

值得注意的是,扩张之下,融信中国发行了4批累计金额为32亿元的永续债。直到2019年,上市公司才把这笔永续债清偿完。同时,在上市募资的加持下,2016年融信中国净负债率由2015年的247.08%骤降至98.17%。

2017年,融信中国加速扩张,以自有资金收购宁波海亮房地产投资有限公司(下称“宁波海亮”)55%股权和安徽海亮房地产有限公司(下称“安徽海亮”)55%股权,代价分别为22.64亿元和6.33亿元。完成后,宁波海亮及安徽海亮成为上市公司间接非全资附属公司。据其披露,截至2017年中期,宁波海亮与安徽海亮持有土地的在建总建筑面积分别为390.4万㎡和107.05万㎡。

彼时,融信中国的资金链已是极度紧张。据choice数据,2017年中期,融信中国账面资金与短期借款之间的缺口为78.72亿元。

为了不使杠杆进一步走高,融信中国进行配股融资。时间拉至2017年10月,上市公司透过控股股东Dingxin Company Limited向不少于6名独立专业人士、机构及其他个别投资者以8.52港元/股配售价配售1.42亿股现有股份,筹集所得款项净额12亿港元。

不过,这仅是融信中国配股融资的开始。2018年6月和2019年4月,上市公司再次通过此法相继募资净额11亿港元和11.71亿港元。

永续债、配股的运用,融信中国规模也实现了“狂奔”。2016年-2018年,上市公司分别实现合约销售额246.39亿元、502.35亿元和1218.84亿元,相应按年增长106.76%、103.88%和142.63%。

数据来源:融信中国历年财报

《中国质量万里行》运用“(借款总额-现金及银行结余)/权益总额”计算出,2017-2018年融信中国的净负债率为159.09%和105.39%。

可以看到,惊人的增速之下,融信中国的杠杆并没有发生大幅走高,为什么?

如若再层层深入分析就会发现,这与融信中国上市后连续大量运用非控股权益关系莫大。

据chioce数据,2016年-2019年,上市公司非控股权益在权益总额中占比分别为53.65%、57.85%、61.53%和60.27%,已大幅超过归属于母公司股东权益在权益总额中的占比。要知道,2015年融信中国非控股权益占比也不过15.18%。

随着永续债被清偿,加之非控股权益占比高居不下,2019年融信中国净负债率在表面上降到了69.92%。

正如柏文喜所分析认为,“融信中国大量使用了隐形的财务杠杆,除了永续债外,甚至还在使用表外融资方式,不断将表内负债表外化,诸如大量运用了可以不并表的联合开发方式,从而来降低表观负债率和财务杠杆。”

这点从上市后融信中国历年新增土储权益占比也可以得到验证。据其过往财报,2016年-2019年,上市公司新增土储中权益占比分别为49.56%、50.34%、40.95%和46.78%。

不难发现,近年来,融信中国在新增土储中权益占比大多都不超过50%。

对于融信中国今后会否提高拿地权益占比?《中国质量万里行》已发函至上市公司,截至发稿未收到回复。

京公网安备11010502034432号

京公网安备11010502034432号