李宗松成功入主“九九久”仅1年多后,上市公司就迎来业绩“大变脸”。尽管2018年一季度出现好转,但也仅是“昙花一现”。

“变脸”之际,李宗松及其一致行动人恒升308号信托计划、恒升309号信托计划和上市公司前实际控制人周新基对延安必康进行了长达1年多的增持,使得公司股价稳定于高位。

2018年5月31日,延安必康收盘价34.1元/股,市值高达522.51亿元,迎来最高光时刻。但没有业绩支撑的股价,之前依靠增持来维系表面的高位再也持续不下去了。股价随即一路走低至今。

截至2020年1月21日,上市公司收盘价为13.64元/股,相应市值为209亿元。300余亿元(313.51亿元)市值飞灰湮灭,延安必康用了也只不到20个月。

数据来源:东方财富choice,《中国质量万里行》整理

一同湮灭的还有李宗松的“资本扩张”野心。

将时间推至2015年12月,陕西必康制药集团控股有限公司(下称“陕西必康”)作价70.2亿元,成功借壳“九九久”,李宗松继而成为上市公司实际控制人。

尝到甜头的李宗松,旋即便在资本市场长袖善舞。次年,李本人便以13亿元的代价认购东方日升新能源股份有限公司(下称“东方日升”)9246.09万股,占后者股权10.22%,成为仅次于东方日升实际控制人林海峰的第二大股东。

值得注意的是,入主东方日升的钱是李宗松通过质押延安必康控股股东新沂必康新医药产业综合体投资有限公司(下称“新沂必康”)所持有上市公司股票借来的。

彼时,已沉迷于资本梦幻中的李宗松并没有想到,自己的“黑天鹅”会在不到1年半的时间里接踵而至。

深陷被动减持“泥沼”,资本棋局似“黄粱一梦”

“股票质押业务违约”、“可能存在遭遇强制平仓导致被动减持”,是延安必康在过去1年公告披露中常见字眼。据choice数据,2019年2月至今,上市公司因上述情况而引发减持的公告多达42份,单是2019年就有41份。这也意味着延安必康实际控制人、控股股东及其他股东们已深陷“被动减持”泥淖而不能自拔已长达快1年。

1月10日,延安必康发布公告称,因“部分股票质押式回购交易触发协议约定的违约条款”,公司控股股东新沂必康及其一致行动人李宗松前期所质押股份存在被动减持情况,自2020年2月9日起90个自然日内可能存在遭遇强制平仓导致被动减持的情形。

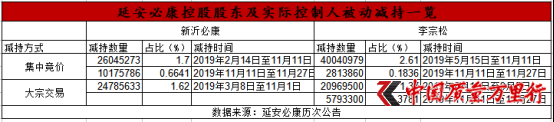

在这之前,新沂必康已通过集中竞价方式被动减持3622.11万股,通过大宗交易减持2478.56万股,合计占比上市公司总股本3.98%。李宗松以同样方式分别减持4285.48万股、2676.28万股,合计占比上市公司总股本4.54%。

此外,李的一致行动人恒升308号信托计划、恒升309号信托计划之前于2017年所增持的股份也已被被动平仓殆尽。另一 一致行动人陕西北度新材料科技有限公司(下称“陕西北度”)的情况也没好到哪去,截至2019年12月,先后已被动减持784.9万股,占比上市公司总股本0.51%。

上述减持后,新沂必康在上市公司中持股已由之前的37.98%降至34.0828%,李宗松持股由14.24%降至9.7423%,陕西北度持股也相应由1.58%降至1.07%。据延安必康2019年三季报披露,新沂必康、李宗松所持上市公司股份分别有99.83%和96.82%处于质押中。去年5月下旬,陕西北度所持股份质押占比也高达99.03%。

从上市公司最新发布的“可能被动减持”公告中,也可以看出延安必康控股股东及其一致行动人的“高质押危机”并未解除。

中国人民大学商法研究所所长刘俊海告诉《中国质量万里行》,控股股东被动减持给市场传递了其“资金链紧张,或者是外债高筑不得已要减持”的信号,这对于上市公司和公众股东来说不是件好事情。因为控股股东没有经济实力的话,公众股东也会人心浮动。希望控股股东及一致行动人们能够以“给上市公司及公众股东伤害最小的方式”,且已陷入债务困境的大股东既要配合债权人实现相应的债权,清偿自己的债务,尽量不殃及公司和其他股东,进而促进公司可持续发展。

值得一提的是,延安必康控股股东及其一致行动人的被动减持始于2019年2月。彼时,新沂必康在与兴业证券股份有限公司的股票质押业务中,因“部分股票质押式回购交易触发协议约定的违约条款”,遭遇强制平仓导致被动减持。3个月后,李宗松也因同样原因陷入被动减持“泥沼”。

对于李本人来说,长时间的“被动减持”并不陌生。

2017年4月,李宗松在东方日升非公开发行股票中大额认购,一度跃升后者第二大股东。但这一“宝座”,李宗松并未坐稳。2018年8月,李在东方日升所持股份也深陷“高质押危机”,进而诱发被动减持且一发不可收拾。被动减持3175.74万股后,李宗松以“个人资产配置需要”主动加入减持。

2019年5月-11月,李宗松因“股票质押业务违约以及个人资产配置需要”,再次累计减持了4266.2万股。截至去年11月下旬,李宗松仅在东方日升持股1730.25万股,占比1.92%。至此,李宗松在东方日升所谋划的资本棋局已落下帷幕。

蓦然回首,不过黄粱一梦。正如香颂资本执行董事沈萌所说,资本运作用钱生钱就像毒药一样会上瘾,但也和毒药一样会害命。

业绩“跌跌不休”,短期偿债压力巨大

祸不单行的是,延安必康业绩在持续下跌。

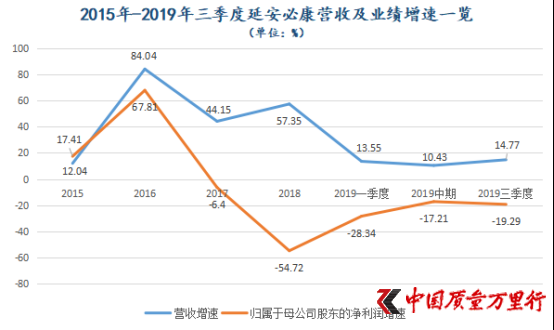

截至2019年三季度,上市公司实现营收65.46亿元,同比增长14.77%;实现归属于母公司股东的净利润4.87亿元,同比下降19.29%。要知道,2018年上市公司营收增速可是整体保持在55%以上。营收进入缓增,不能再明显了。

过去两年,延安必康分别实现盈利8.93亿元、4.04亿元,相应同比下降6.4%、54.72%。不难看出,上市公司业绩也已经“跌跌不休”了近3年,而陕西必康成功借壳也不过4余年。

数据来源:东方财富choice,《中国质量万里行》整理

正如沈萌分析表示,借壳膨胀是A股的致命伤,为了借壳,标的主体业绩尽可能拔高,这埋下了“崩塌”的祸根。再者,财富膨胀后,借壳者就不愿意再拼命做实业,所以遇到市场行情波动,业绩就会快速下滑。

成功借壳后,上市公司主营业务在原有新能源新材料、药物中间体基础上,新增了医药工业板块。2018年,延安必康通过陕西必康收购了润祥医药和百川医药两家公司,新增医药商业业务。当年,该业务为上市公司贡献收入46.09亿元,在营收中占比54.57%,成为延安必康营收第一大来源。

事实上,这是一个此消彼长的过程。2016年-2019年中期,延安必康医药生产业务对营收的贡献占比分别为64.59%、42.99%、28.97%和23.63%,可以说是迅速“陨落”。

据其2019年中报,上市公司医药生产业务中胶囊、擦剂和7-ADCA产品分别实现收入1.82亿元、53.02万元和4551.07万元,相应同比下跌44.3%、87.53%和43.46%,而这仅是跌幅较大的3款产品。其中,胶囊、7-ADCA在2017年、2018年就出现了下滑(2017年,相应下跌-2.48%和-25.71%;2018年,相应下跌 -5.23%和-0.47%)。

收入连年下滑后,2019年11月,延安必康关停了子公司江苏九九久科技有限公司(下称“九九久科技”)7-ADCA产品生产线。同时,被关停的还有江苏健鼎生物科技有限公司(下称“健鼎科技”)。据其披露,健鼎科技主要产品为三氯乙酰氯,是九九久科技化工产品三氯吡啶醇钠的原材料之一。2018年、2019年1-9月,健鼎科技分别亏损3707.49万元和668.36万元。

吊诡的是,陕西必康借壳上市当年,上市公司毛利率可是高达61.45%。此后,这一数值整体呈现一路走低态势。截至2019年三季度,延安必康毛利率为22.72%,可谓“天壤之别”。

摆在延安必康当前的难题是,巨大的短期偿债缺口。截至2019年三季度,上市公司的短期借款和一年内到期的非流动负债分别为34.52亿元、2.52亿元,而其货币资金仅为7.55亿元,单是与短期借款之间就存有着26.97亿元的缺口。值得延安必康警惕的是,这样的缺口早于2018年三季度就已出现,一直持续至今。

对于延安必康毛利率下滑的原因?如何来抑制业绩下滑、实现营收平稳增长?又将如何来解决股票质押业务的违约和短期偿债问题?《中国质量万里行》已发函至上市公司,截至发稿未收到回复。

只是资金链如果长期处于紧绷状态,关键时刻也会要了上市公司的“老命”。

京公网安备11010502034432号

京公网安备11010502034432号